Misión y Visión

Nuestros Valores

Constitución Jurídica

Sector de la Actividad

Tamaño de la Organización

Informe de la Presidencia de la Junta Directiva

Informe de la Gerencia General

Informe de la Tesorería de la Junta Directiva

Informe de la Fiscalía de la Junta Directiva

Nuestra Empresa

Productos y Servicios

Gestión de Números

Sostenibilidad

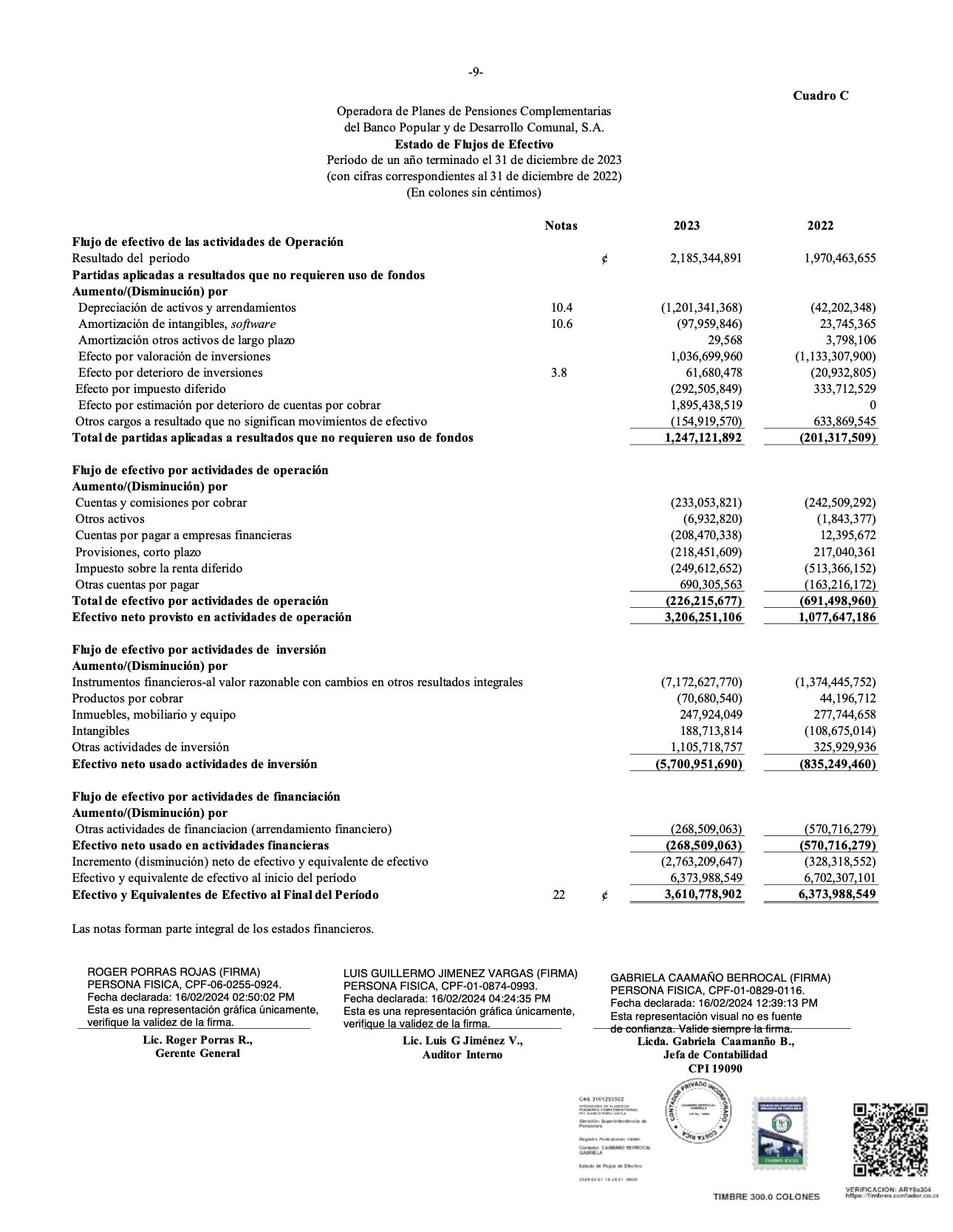

Estados Financieros Auditados

Misión y Visión

Misión

Dar protección económica y bienestar a las personas trabajadoras para su pensión.

Visión

Mantenerse como la operadora de pensiones líder y referente del país.

Nuestros Valores

-

Enfoque en el cliente

-

Innovación

-

Compromiso económico, social y ambiental

-

Liderazgo

-

Evolución constante

-

Transparencia

CONSTITUCIÓN JURÍDICA

A continuación, se presenta el organigrama de Popular Pensiones:

SECTOR DE LA ACTIVIDAD

Financiera – Administradora de Pensiones

Somos una entidad financiera encargada de administrar fondos de pensiones complementarias: Régimen Obligatorio de Pensiones Complementarias (ROP), Régimen Voluntario de Pensiones Complementarias (RVP) y Fondo de Capitalización Laboral (FCL).

Nuestra existencia fue establecida por la Ley de Protección al Trabajador (Ley 7983). Nos basamos en parámetros de seguridad, rentabilidad y liquidez, procurando rendimientos competitivos y satisfaciendo las expectativas de servicio de las personas afiliadas.

TAMAÑO DE LA ORGANIZACIÓN

Popular Pensiones está conformada por un equipo de 329 personas, de las cuales 202 son mujeres, y 127, hombres.

INFORME DE LA PRESIDENCIA DE LA JUNTA DIRECTIVA

En cumplimiento al artículo 155 del Código de Comercio, se realiza el Informe de Rendición de Cuentas de la Presidencia correspondiente al año 2023; gestión que estuvo a cargo de la Sra. Shirley González Mora.

Principales cambios en el entorno jurídico

CNS-1782/06: El 30 de enero del 2023 se aprobó la reforma al Reglamento de Gestión de Activos, en relación con los límites de inversión en el sector público local y en valores emitidos en el mercado internacional (artículos 67, 68 y adición de transitorio VII).

CNS-1802/07: El 19 de junio del 2023 se aprobó la reforma al Reglamento de beneficios del régimen de capitalización individual, en relación con la renta temporal por plazo de aportación (artículo 2, agregando una definición de Renta temporal por plazo de aportación, en el orden alfabético que corresponda; reformar los artículos 3, 4, 5, 11, 13, 14, 15, 18, 22, 23, 24, el inciso 1) del artículo 25, los artículos 26, 35, 42; el inciso 3) del artículo 47; el artículo 48, y la adición de un artículo 9 bis, un artículo 20 bis y un Transitorio V).

CNS-1802/07: El 19 de junio del 2023 se aprobó la reforma al Reglamento de beneficios del régimen de capitalización individual, en relación con la renta temporal por plazo de aportación (artículo 2, agregando una definición de Renta temporal por plazo de aportación, en el orden alfabético que corresponda; reformar los artículos 3, 4, 5, 11, 13, 14, 15, 18, 22, 23, 24, el inciso 1) del artículo 25, los artículos 26, 35, 42; el inciso 3) del artículo 47; el artículo 48, y la adición de un artículo 9 bis, un artículo 20 bis y un Transitorio V).

CNS-1838/09: El 06 de diciembre del 2023 se aprobaron reformas al Reglamento sobre la apertura y funcionamiento de las entidades autorizadas y el funcionamiento de los fondos de pensiones, capitalización laboral y ahorro voluntario previstos en la Ley de Protección al Trabajador; al Reglamento de beneficios del régimen de capitalización individual y al Reglamento de gestión de activos, en relación con la implementación de los fondos generacionales.

Es importante indicar que las reformas fueron publicadas en el diario oficial La Gaceta, el día 21 de diciembre del 2023, con entrada en vigor en marzo del 2025.

A partir de lo anterior, la Superintendencia de Pensiones ha remitido las siguientes comunicaciones y lineamientos a las operadoras de pensiones:

- SP-0021-2024: Solicitud de cronograma e informes de avance.

- SP-0036-2024: Modificaciones a los anexos del Manual de Información del Régimen de Capitalización Individual.

- Acuerdo SP-A-267-2023: Lineamientos para la gestión de inversiones.

- Acuerdo SP-A-268-2023: Lineamientos operativos, disposiciones contables y ajustes al suministro de información.

En este apartado es importante indicar que, durante el periodo de gestión, el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), emitió las siguientes consultas de reformas a reglamentos:

CNS-1834/04 y CNS-1835/05: El 20 de noviembre del 2023, consulta de propuesta de modificación al Reglamento General de Gestión de la Tecnología de Información, Acuerdo Conassif 5-17 (SP-1412-2023 remite en consulta los lineamientos del reglamento).

CNS-1838/10: El 06 de diciembre del 2023, consulta de propuesta de reforma al Título IV. De la irregularidad o inestabilidad financiera del Reglamento de riesgos y el artículo 33 del Reglamento sobre la apertura y funcionamiento de las entidades autorizadas y el funcionamiento de los fondos de pensiones, capitalización laboral y ahorro voluntario previstos en la Ley de Protección al Trabajador.

CNS-1841/08 y CNS-1842/07: El 13 de diciembre del 2023, consulta de modificaciones al Acuerdo CONASSIF 17-23 “Reglamento sobre la metodología de identificación de entidades de importancia sistémica”.

Principales acciones del periodo

Desde la Presidencia y en consonancia con la Junta Directiva, se lograron articular todas las decisiones de gobierno que permitieran a Popular Pensiones cumplir con su labor sustantiva, atender las disposiciones normativas, así como lograr los objetivos y metas trazadas para el periodo.

Atención de las responsabilidades generales de la Junta Directiva

A continuación, se detallan las acciones más relevantes:

- Aprobar la conformación de Comité de Riesgo y del Comité de Inversiones, siendo estos los Comités Técnicos responsables de asesorar al Órgano de Dirección. Asimismo, durante el periodo se aprobaron los planes de trabajo correspondientes a cada uno de ellos.

- Aprobar el programa de capacitación de la Junta Directiva, con el objetivo de contribuir en la formación de habilidades técnicas para los directores y fiscal, a fin de que estas sean utilizadas en los procesos de toma de decisiones de Popular Pensiones.

- Aprobar los elementos filosóficos de la estrategia de Popular Pensiones, así como la definición del Cuadro de Mando Integral (CMI). A partir de lo anterior, se dieron por conocidos y analizados los informes de cumplimento de las metas del periodo, solicitando por parte del Órgano de Dirección la validación de estos informes desde la Función de Cumplimiento.

- Aprobar las estrategias de inversión, así como la actualización de los perfiles de riesgo para los fondos administrados por Popular Pensiones.

- Aprobar los estados financieros auditados, así como la Carta de Gerencia con su respectivo plan de acción.

- Aprobar el Presupuesto Ordinario y Plan Anual Operativo. Asimismo, se dieron por conocidos y aprobados los informes de las evaluaciones presupuestarias, según lo dispone la Contraloría General de la República.

- Aprobar los planes de continuidad del negocio y el análisis del impacto al negocio (BIA por sus siglas en inglés).

- Como parte de la rendición de cuentas de la administración se dieron por conocidos y analizados los informes de resultados financieros, gestión de inversiones, negocio y tecnología de información.

- Aprobar los planes de trabajo de la segunda y tercera líneas de defensa: Auditoría Interna, Dirección Corporativa de Riesgo, Área Gobierno, Riesgo y Cumplimiento y Oficialía de Cumplimiento (Prevención del riesgo de (LC/FT/FPADM). Asimismo, se dieron por conocidos y analizados los informes de labores y evaluaciones realizadas por estas dependencias.

Sr. Eduardo Navarro Ceciliano, Presidente

JUNTA DIRECTIVA POPULAR PENSIONES

INFORME DE LA GERENCIA GENERAL

A continuación, se presenta el informe de rendición de cuentas de la Gerencia General de Popular Pensiones, correspondiente al período 2023; en este se presentan los principales resultados y acciones del periodo.

RESULTADOS FINANCIEROS

Análisis del balance general / Estado de situación financiera

La estructura financiera de la Operadora se basa principalmente en la concentración de activos circulantes, especialmente en inversiones, con el propósito de mantener un nivel adecuado de capital de trabajo.

Aspectos relevantes del activo

Estado de Situación Financiera

Diciembre 2022-2023

Datos en millones de colones

| Detalle | dic-22 | Variación año anterior | ||

|---|---|---|---|---|

| dic-23 | Absoluta | % | ||

| ACTIVO | 31.658 | 35.201 | 3.543 | 11,19% |

| Disponibilidades | 6.374 | 3.611 | -2.763 | -43.35% |

| Inversiones en instrumentos financieros | 20.966 | 28.139 | 7.173 | 34,21% |

| Productos por cobrar | 495 | 565 | 71 | 14,29% |

| Cuentas y comisiones por cobrar | 3.166 | 2.466 | -701 | -22,13% |

| Comisiones por cobrar | 1.522 | 1.817 | ||

| Cuentas por cobrar diversas | 1.969 | 1.908 | ||

| Impuesto de renta diferido | 309 | 637 | ||

| Estimación por deterioro de cuentas por cobrar | -634 | -1.895 | ||

| Otros activos | 44 | 51 | 7 | 15,79% |

| Propiedad, mobiliario y equipo | 290 | 318 | 28 | 9,60% |

| Arrendamiento financiero | 180 | 0 | -180 | -100,00% |

| Intangibles | 143 | 52 | -91 | -63,40% |

El total de activo presentó un aumento de ¢3.543 millones con respecto al mes de diciembre del 2022 debido principalmente a la cuenta de inversiones.

La cuenta de disponibilidades presenta una disminución de ¢2.763 millones con respecto a diciembre del 2022, debido a la adquisición de títulos en valores.

Las inversiones en valores aumentaron en ¢7.173 millones, debido a las compras de títulos valores. Los productos por cobrar aumentaron en ¢71 millones en relación con el año 2022 por la adquisición de estos.

Con respecto a las cuentas y comisiones por cobrar, presentaron una disminución de ¢701 millones con respecto al mes de diciembre del 2022, principalmente por la cuenta por cobrar por estimación por deterioro.

La cuenta de propiedad, mobiliario y equipo presentó un aumento de ¢28 millones, lo que corresponde al efecto neto entre las compras de activos y la depreciación acumulada durante el año.

La cuenta de activo por arrendamiento financiero presentó una disminución por un monto de ¢180 millones, debido al ajuste por disminución en el monto del alquiler del edificio y a la finalización del arrendamiento con corte a diciembre 2023.

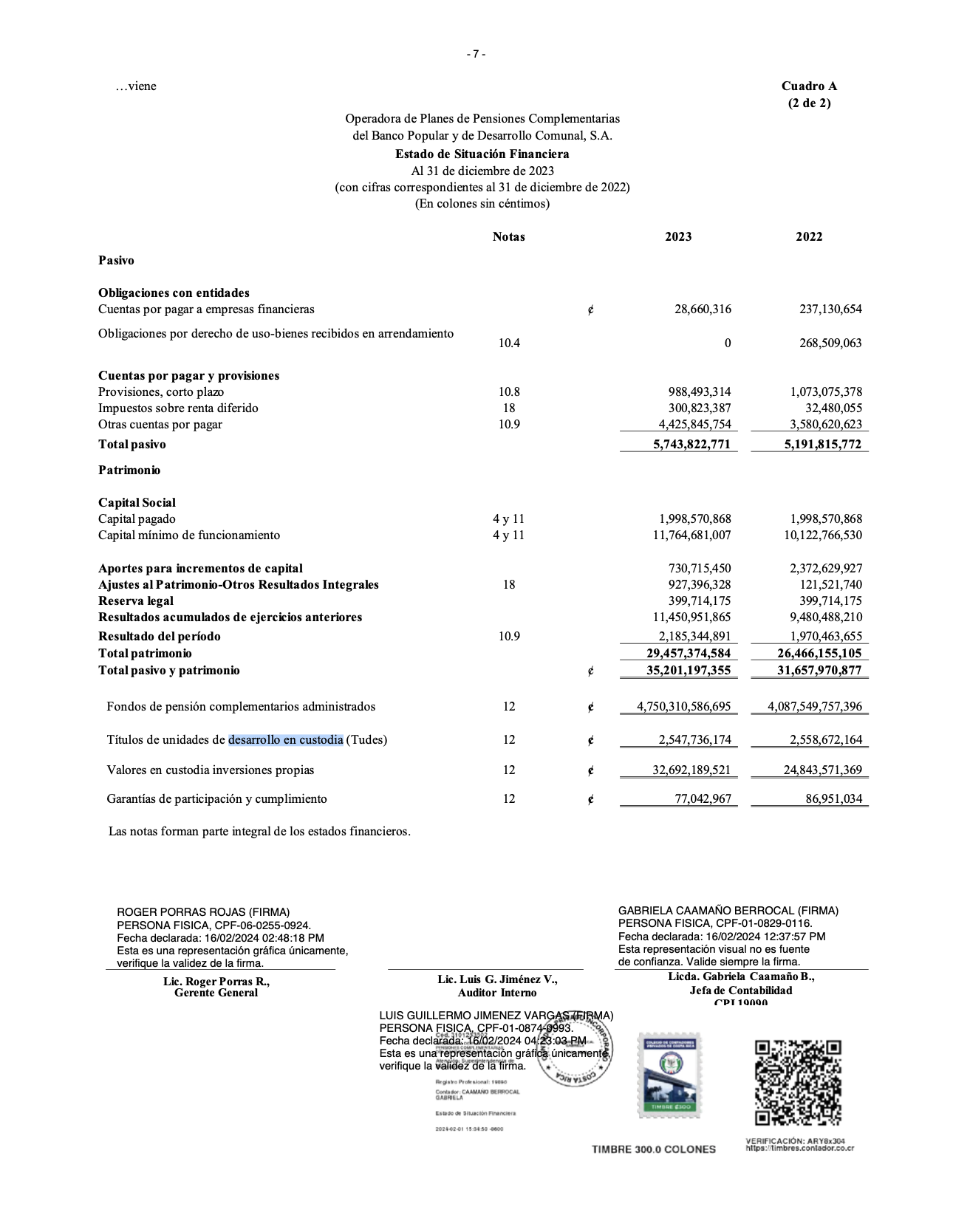

Aspectos relevantes del pasivo y patrimonio

Estado de Situación Financiera

Diciembre 2022-2023

Datos en millones de colones

| Detalle | dic-22 | Variación año anterior | ||

|---|---|---|---|---|

| dic-23 | Absoluta | % | ||

| PASIVO + PATRIMONIO | 31.658 | 35.201 | 3.543 | 11,19% |

| PASIVO | 5.192 | 5.744 | 552 | 10,63% |

| Cuentas por pagar a empresas financieras | 237 | 29 | -208 | -87,91% |

| Documentos y cuentas por pagar de corto plazo | 594 | 634 | 40 | 6,69% |

| Impuestos sobre renta diferido | 32 | 301 | 268 | 826,18% |

| Provisiones de corto plazo | 1.343 | 1.295 | - 48 | -3,58% |

| Retenciones de ley | 160 | 180 | 20 | 12,29% |

| Impuesto por pagar | 586 | 1.120 | 534 | 91,23% |

| Participación de los afiliados sobre utilidades a distribuir | 1.970 | 2.185 | 215 | 10,91% |

| Obligaciones de uso por arrendamiento financiero | 269 | 0 | -269 | -100,00% |

| PATRIMONIO | 26.466 | 29.457 | 2.991 | 11,30% |

| Capital social | 1.999 | 1.999 | 0 | 0,00% |

| Aportes para incremento de capital | 2.373 | 731 | -1.642 | -69,20% |

| Capital mínimo de funcionamiento | 10.123 | 11.765 | 1.642 | 16,22% |

| Reserva legal | 400 | 400 | 0 | 00,00% |

| Ajuste al patrimonio-otros resultados integrales | 122 | 927 | 806 | 663,15% |

| UTILIDADES O (PÉRDIDAS) DEL EJERCICIO | 1.970 | 2.185 | 215 | 10,91% |

| UTILIDAD ACUMULADA | 9.480 | 11.451 | 1.970 | 20,78% |

El total del pasivo y patrimonio presentó un aumento de ¢3.543 millones con respecto al 2022.

El pasivo presentó un aumento de ¢552 millones con respecto al año anterior, debido a la cuenta de impuesto por pagar por un monto de ¢534 millones, ya que esta cuenta va en función de la utilidad, la cuenta de impuesto de renta diferido por un monto de ¢268 millones resultado de las minusvalías y plusvalías de las inversiones y a la cuenta de participación de los afiliados sobre las utilidades por distribuir por un monto de ¢215 millones.

La cuenta de arrendamiento financiero presentó una disminución por un monto de ¢269 millones debido a la finalización del arrendamiento con corte a diciembre 2023.

Con respecto a la comparación de los valores del patrimonio entre diciembre 2023 y 2022 muestra un aumento de ¢2.991 millones que se originan por la cuenta de utilidades acumuladas por ¢1.970 millones.

Análisis de las principales variables del estado de resultados integral

Estado de Situación Financiera

Diciembre 2022-2023

Datos en millones de colones

| Detalle | ||||||

|---|---|---|---|---|---|---|

| Año actual | ||||||

| Al mes | PAO a | Variación | ||||

| dic-23 | dic-23 | dic-23 | Cumplimiento Meta % | Absoluta diciembre | Porcentual diciembre | |

| INGRESOS | ||||||

| Comisiones de administración | 18.636 | 19.564 | 20.021 | 97,72% | 928 | 4,98% |

| Por inversiones en instrumentos financieros | 1.497 | 2.236 | 1.252 | 178,65% | 739 | 49,36% |

| Ganancia por diferencial cambiario y UD | 828 | 978 | 0 | 100,00% | 149 | 18,04% |

| Ingresos financieros por disponibilidades | 434 | 261 | 0 | 100,00% | -173 | -39,78% |

| Otros ingresos | 109 | 53 | 0 | 100,00% | -56 | -51,35% |

| Ingreso por disminución de estimación de inversiones instrumentos F | 126 | 65 | 0 | 100,00% | -60 | -47,87% |

| Ingreso por disminucion de otras provisiones | 0 | 29 | 0 | 100,00% | 29 | 100,00% |

| TOTAL DE INGRESOS | 21.630 | 23.189 | 21.272 | 109,01% | 1.560 | 7,21% |

| GASTOS | ||||||

| Gastos financieros por cuentas por operaciones bursátiles | 6 | 5 | 5 | 97,97% | -1 | -12,18% |

| Gastos por diferencial cambiario y UD | 971 | 1.115 | 0 | 100,00% | 143 | 14,76% |

| Gastos financieros por obligaciones con entidades financieras | 51 | 17 | 0 | 100,00% | -34 | -66,47% |

| Gaso por estimacion de deterioro | 90 | 127 | 0 | 100,00% | 37 | 41,03% |

| Gasto por estimacion de deterioro incobrables | 634 | 1.262 | 500 | 252,31% | 628 | 99,03% |

| Gastos por comisiones del Sistema Centralizado Recaudación (SICERE) | 2.141 | 2.164 | 2.318 | 93,37% | 24 | 1,11% |

| Gastos operativos diversos | 1.250 | 1.132 | 1.239 | 91,32% | -118 | -9,42% |

| Gastos de personal | 8.473 | 8.797 | 9.380 | 93,78% | 324 | 3,82% |

| Gastos por servicios externos | 441 | 441 | 810 | 54,46% | 0 | 0,04% |

| Gastos de movilidad y comunicación | 155 | 124 | 146 | 84,86% | -32 | -20,39% |

| Gastos de infraestructrua | 916 | 829 | 1.123 | 73,81% | -86 | -9,43% |

| Gastos generales | 510 | 550 | 740 | 74,25% | 40 | 7,77% |

| TOTAL DE GASTOS | 15.637 | 16.563 | 16.262 | 101,85% | 925 | 5,92% |

| UTILIDAD ANTES DE IMPUESTOS | 5.993 | 6.627 | 5.010 | 132,27% | 634 | 10,58% |

| Impuesto sobre la renta diferido Incobrables | 190 | 378 | 0 | 100,00% | 188 | 99,03% |

| Impuesto sobre la renta diferido arrendamiento financiero | 11 | 27 | 0 | 100,00% | 16 | 152,33% |

| IMPUESTOS Y PARTICIPACIÓN SOBRE UTILIDAD | 4.202 | 4.793 | 3.414 | 140,41% | 592 | 14,08% |

| TOTAL DE INGRESOS | 21.820 | 23.568 | 21.272 | 110,79% | 1.748 | 8,01% |

| TOTAL DE GASTOS | 19.849 | 21.382 | 19.676 | 108,67% | 1.533 | 7,72% |

| UTLIDAD NETA | 1.970 | 2.185 | 1.596 | 136,92% | 215 | 10,91% |

A continuación, se detallan los aspectos más relevantes del estado de resultados:

El total de los ingresos presentaron un aumento de ¢1.560 millones con respecto al año 2022, debido principalmente al ingreso por las comisiones de los fondos y a las inversiones en instrumentos financieros.

Los ingresos por administración de los fondos presentaron un aumento de ¢928 millones con respecto al año anterior, debido principalmente al cálculo de las comisiones sobre rendimiento.

Los ingresos financieros por inversiones aumentaron ¢739 millones con respecto al año anterior, principalmente por los intereses ganados en las inversiones en valores.

El total de gastos presentó un aumento de ¢925 millones con respecto a diciembre del año 2022, principalmente por la incorporación de la cuenta de gastos por estimación de deterioro incobrable por un monto de ¢628 millones en el caso del Fondo Comisiones, a los gastos de personal por un monto de ¢324 millones debido principalmente a la partida de comisiones ganadas al personal de la Dirección de Negocios y salarios básicos y por el diferencial cambiario por ¢143 millones.

Los gastos operativos diversos presentan una disminución por un monto de ¢118 millones debido a la reclasificación de la cuenta de provisiones con relación al Fondo Comisiones y por la disminución en el pago de comisiones Sinpe.

Con respecto a la utilidad del período en relación con el año anterior presenta un aumento de ¢215 millones, debido principalmente al aumento de los ingresos.

Ajuste del Fondo de Comisiones-Periodo 2023.

| Detalle | Monto |

|---|---|

| Saldo cuenta por cobrar Fondo de Comisiones | 1.895 |

| Registro por estimación por deterioro al 31 de diciembre 2022 | -134 |

| Ajuste EF Diciembre 2022 (Auditoria Externa) | -500 |

| Registro del gasto por estimación por deterioro en los EF 2023 | 1.262 |

El saldo que presenta el Balance de Situación correspondiente a la cuenta por cobrar del Fondo de Comisiones era de ₵ 1.895 millones de los cuales en el año 2022 se estimó ₵ 134 millones y el ajuste propuesto por la Auditoría Externa fue por ₵ 500 millones, para lo cual para el año 2023 se registró por gasto ₵1.262 millones.(Para el año 2023 se acordó realizar un ajuste a la utilidad del ejercicio por ₵500 millones, no obstante, es importante resaltar que los resultados obtenidos superaron la utilidad proyectada aprobada inicialmente, misma que contempla el ajuste pendiente del saldo del fondo de comisiones).

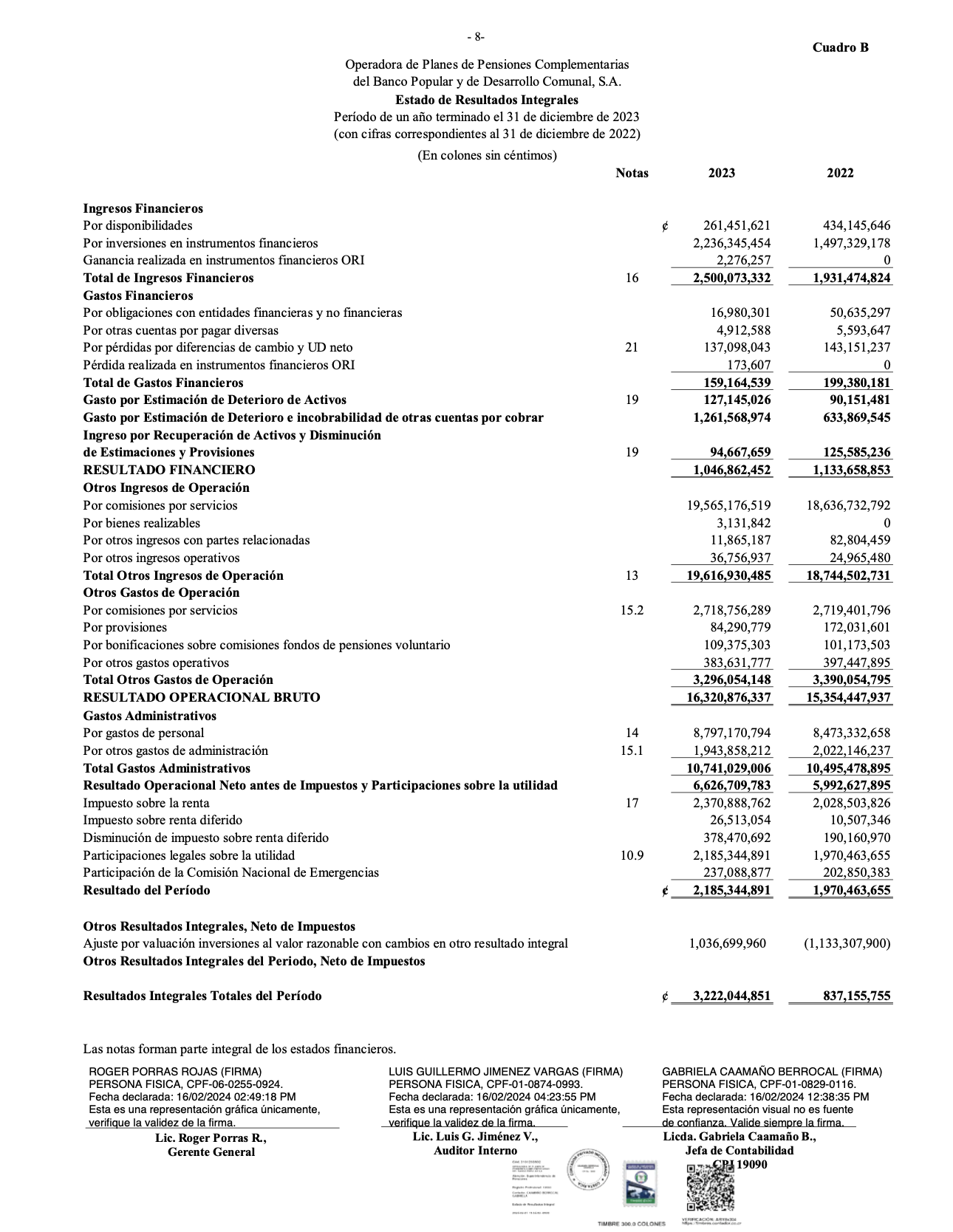

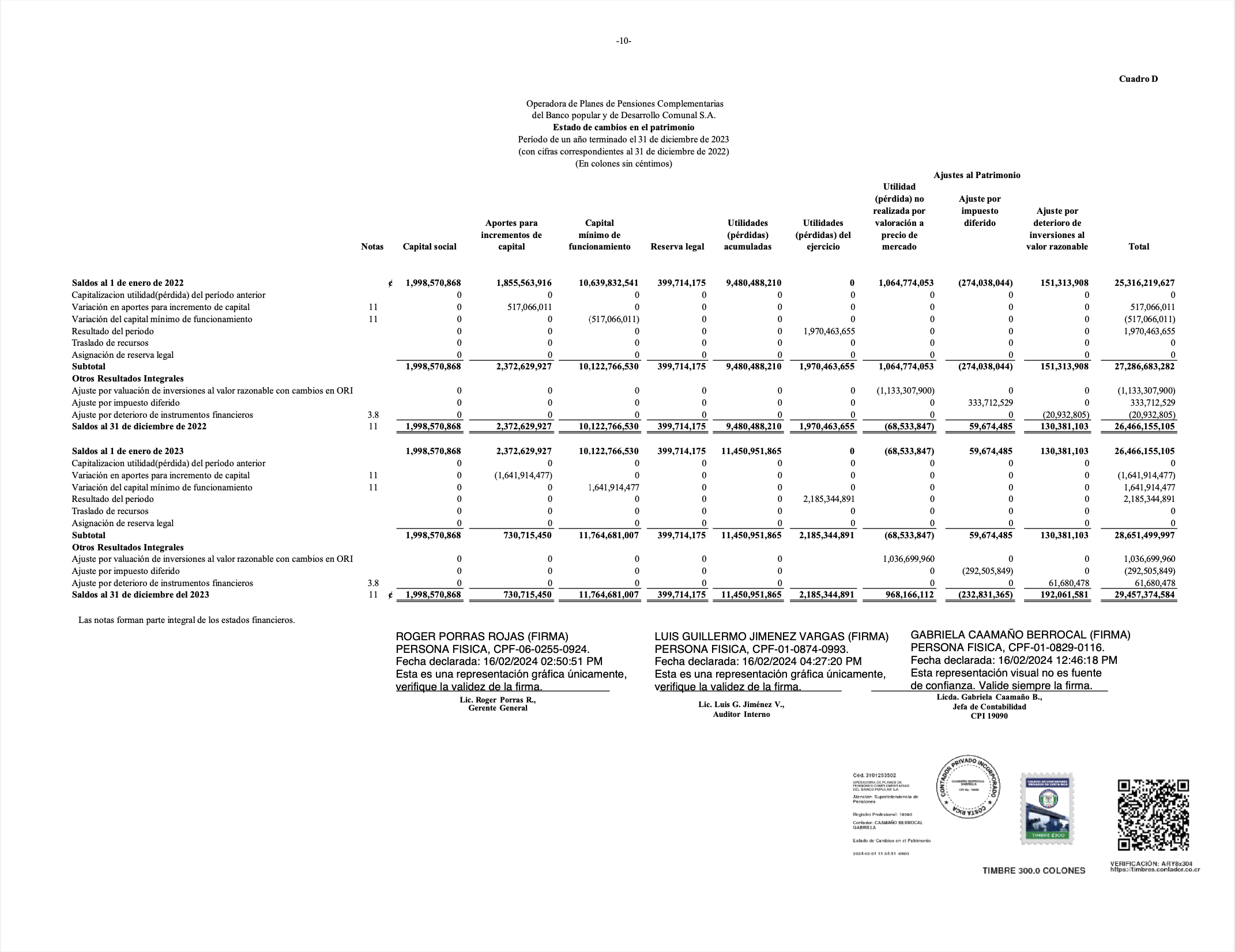

Estados Financieros Auditados

El dictamen fiscal de los Estados Financieros Auditados emitidos por la Auditoría Externa Despacho Crowe Horwath CR S.A., para el año 2023, fue limpio y con una opinión favorable; mismos que fueron conocidos por el Comité Corporativo de Auditoría, según consta en acuerdo CCA-3-ACD-28-2024-Art-2, y conocidos por la Junta Directiva de Popular Pensiones, según consta en acuerdo JDPP-733-Acd-090-2024-Art-10.

Asimismo, los Estados Financieros Auditados fueron remitidos a la Superintendencia de Pensiones en tiempo y forma, y publicados en la página web, conforme a la normativa aplicable.

Evaluación de indicadores financieros

INDICADORES FINANCIEROS

DICIEMBRE 2023

| INDICADORES FINANCIEROS | POPULAR PENSIONES |

|---|---|

| ROA | 12,42% |

| ROE | 15,47% |

| Eficiencia operativa | 60,53% |

| Margen neto | 18,93% |

| Rotación activo total | 0,66 |

| Apalancamiento | 1,25 |

| INDICADORES FINANCIEROS | DICIEMBRE 2023 | ||

|---|---|---|---|

| ROA | Utilidad antes de la participación | 4.370,69 | 12,42% |

| Activo total | 35.201,20 | ||

| ROE | Utilidad antes de la participación | 4.370,69 | 15,47% |

| Patrimonio promedio | 28.250,32 | ||

| Eficiencia operativa | Gastos administrativos | 10.741,03 | 60,53% |

| Utilidad operacional bruta | 17.746,21 | ||

| Margen neto | Utilidad antes de la participación | 4.370,69 | 18,93% |

| Ingreso total | 23.094,55 | ||

| Rotación activo total | Ingreso total | 23.094,55 | 0,66 |

| Activo total | 35.201,20 | ||

| Apalancamiento | Activo total | 35.201,20 | 1,25 |

| Patrimonio promedio | 28.250,32 | ||

| METAS 2023 | |||

|---|---|---|---|

| ROE | Utilidad antes de la participación proyectada | 3.191,43 | 11,46% |

| Patrimonio promedio proyectado | 27.860,33 | ||

| Eficiencia operativa | Gastos administrativos proyectados | 12.553,26 | 69,62% |

| Utilidad operacional bruta proyectada | 18.030,18 | ||

Indicadores financieros análisis DuPont

| INDICADORES FINANCIEROS | DICIEMBRE 2023 | ||

|---|---|---|---|

| ROA | Utilidad antes de la participación | 4.370,69 | 12,42% |

| Activo total | 35.201,20 | ||

| ROE | Utilidad antes de la participación | 4.370,69 | 15,47% |

| Patrimonio promedio | 28.250,32 | ||

| Margen neto | Utilidad antes de la participación | 4.370,69 | 18,93% |

| Ingreso total | 23.094,55 | ||

| Rotación activo total | Ingreso total | 23.094,55 | 0,66 |

| Activo total | 35.201,20 | ||

| Apalancamiento | Activo total | 35.201,20 | 1,25 |

| Patrimonio promedio | 28.250,32 | ||

| ROE | Margen neto * Rotación activo total * Apalancamiento | (18,93%*0,66*1,25)*(12/12) | 15,47% | |

| ((0,189252*0,656073*1,2460)*100) | (12/12) | |||

| 15,47% | 1 | |||

| 15,47% | ||||

| ROE | ROA * Apalancamiento | 12,42%*1,25 | 15,47% | |

| (0,124163*1,2460)*100 | ||||

Indicadores financieros aprobados por el accionista

| INDICADORES FINANCIEROS | PESO | DETALLE INDICADOR | DICIEMBRE 2023 |

|---|---|---|---|

| Utilidad antes de participaciones / Patrimonio promedio del periodo | 10% | Índice interno | 15,47% |

| Índice industria | 13,30% | ||

| Cumplimiento meta | 100,00% | ||

| Calificación | 10,00% | ||

| Utilidad real vrs proyectada | 30% | Utilidad real | 4.370,69 |

| Utilidad proyectada | 3.191,43 | ||

| Cumplimiento meta | 100,00% | ||

| Calificación | 30,00% | ||

| Gastos administrativos / Utilidad operacional bruta | 40% | Índice real | 60,53% |

| Índice proyectado | 71,31% | ||

| Cumplimiento meta | 100,00% | ||

| Calificación | 40,00% | ||

| Variación interanual de volumen administrado | 20% | Índice interno | 103,01% |

| Índice industria | 103,97% | ||

| Cumplimiento meta | 99,08% | ||

| Calificación | 19,82% | ||

| Calificación total | 99,82% | ||

RENDIMIENTOS Y MERCADO INTERNACIONAL

Rentabilidad nominal a 5 años

Rentabilidad fondos administrados

| 2023-12-31 | Anual | 3 Años | 5 Años | 10 Años | HISTÓRICA | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fondo | Rent. | Ranking Ind. | Prom. Ind * | Rent. | Ranking Ind. | Prom. Ind * | Rent. | Ranking Ind. | Prom. Ind * | Rent. | Ranking Ind. | Prom. Ind * | Rent. | Ranking Ind. | Prom. Ind * |

| ROPC | 10,88% | 3 | 11,50% | 6,61% | 5 | 6,78% | 9,23% | 1 | 8,76% | 8,23% | 5 | 8,26% | 10,95% | 5 | 11,09% |

| FCL | 10,88% | 4 | 10,36% | 7,95% | 4 | 7,27% | 9,29% | 4 | 8,81% | 8,34% | 4 | 8,27% | 11,00% | 5 | 11,09% |

| Colones A | 11,36% | 3 | 11,06% | 8,31% | 2 | 7,91% | 9,29% | 3 | 9,24% | 8,55% | 3 | 8,60% | 11,57% | 1 | 11,41% |

| Colones B | 9,72% | 5 | 12,18% | 8,05% | 4 | 8,21% | 9,36% | 3 | 9,56% | 8,73% | 3 | 8,92% | 9,68% | 2 | 9,28% |

| Dólares A | 7,26% | 2 | 7,71% | 6,07% | 2 | 5,62% | 6,62% | 2 | 6,24% | 5,40% | 2 | 5,17% | 5,89% | 1 | 5,36% |

| Dólares B | 7,53% | 2 | 7,64% | 5,69% | 3 | 4,83% | 6,27% | 3 | 5,99% | 5,10% | 3 | 5,05% | 5,32% | 3 | 5,09% |

Tomando de referencia al ROP en el rendimiento de los últimos 12 meses, el segmento internacional de portafolio ofreció el mejor desempeño del 2023 (28,64%). Otros segmentos con excelente rendimiento fueron los bonos tasa fija en colones del Gobierno de largo y mediano plazo (21,84%, 16,59% respectivamente). Otro segmento con desempeño destacado fue el sector privado en colones con aporte registrado en 15,37%.

Por su parte, el tipo de cambio del dólar cayó en un -12,62%, porcentaje que afectó al segmento en dólares del portafolio. Finalmente, las UDES ofrecen un bajo desempeño durante el 2023 registrando un 4,44% de retorno.

Mercado internacional: Desempeño principales índices

Desempeño Benchmarking

Desempeño mensual Benchmark vs Portafolio

(%)

Durante este período, el desempeño del portafolio internacional estuvo influido por varios factores, entre ellos:

- Resistencia de la economía y mercado laboral de EE. UU.

- Expectativas sobre el fin del ciclo de endurecimiento de la FED.

- Entusiasmo en torno a la inteligencia artificial (IA).

- Desempeño sobresaliente de las “7 magnificas”.

- Ganancias de la renta variable japonesa.

- Desempeño favorable de los mercados emergentes a pesar de la caída en la bolsa de China (Nearshoring).

RESULTADOS DEL NEGOCIO

Participación de mercado

Popular Pensiones es líder en participación de mercado al corte de diciembre de 2023, con una participación del 38,69%, manteniendo el primer lugar en la industria.

Fondos totales administrados por Operadora

(ROP, FCL, Voluntario en colones y dólares)

Datos en millones de colones

| DICIEMBRE 2023 | NOVIEMBRE 2023 | VARIACIÓN | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| OPERADORA | SALDO | PART. MKT | POSICION | SALDO | PART. MKT | POSICION | SALDO | % SALDO | PART. MKT | |

| POPULAR PENSIONES | 4.705.363 | 38,69% | 1 | 4.602.346 | 38,64% | 1 | 103.017 | 2,24% | 0,05% | |

| BN VITAL | 2.414.953 | 19,85% | 2 | 2.371.187 | 19,91% | 2 | 43.766 | 1,85% | -0,05% | |

| BAC SAN JOSE PENSIONES | 1.696.210 | 13,95% | 3 | 1.642.722 | 13,79% | 3 | 53.488 | 3,26% | 0,154% | |

| BCR PENSION OPC | 1.470.054 | 12,09% | 4 | 1.452.477 | 12,19% | 4 | 17.577 | 1,21% | -0,11% | |

| VIDA PLENA | 1.396.148 | 11,48% | 5 | 1.370.493 | 11,51% | 5 | 25.655 | 1,87% | -0,03% | |

| CCSS OPC | 480.542 | 3,95% | 6 | 472.117 | 3,96% | 6 | 8.424 | 1,78% | -0,01% | |

| Total | 12.163.270 | 100% | 11.911.342 | 100% | 251.928 | 2,12% | ||||

Libre transferencia

Resultado neto mensual de libre transferencia

Año 2023

| Ene-23 | Feb-23 | Mar-23 | Abr-23 | May-23 | Jun-23 | Jul-23 | Ago-23 | Sep-23 | Oct-23 | Nov-23 | Dic-23 | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ENTRADAS | 15.800,39 | 22.796,49 | 29.488,28 | 16.588,41 | 29.884,48 | 25.536,78 | 28.608,36 | 34.578,38 | 28.327,22 | 30.089,85 | 39.269,63 | 16.967,75 | 317.936,02 |

| SALIDAS | 22.414,77 | 32.653,24 | 35.736,59 | 20.848,48 | 35.996,22 | 31.775,77 | 26.575,06 | 34.377,94 | 28.876,14 | 29.303,05 | 31.974,25 | 15.734,78 | 346.266,29 |

| NETO | -6.614,38 | -9.856,75 | -6.248,31 | -4.260,07 | -6.111,74 | -6.238,99 | 2.033,30 | 200,44 | -548,92 | 786,80 | 7.295,38 | 1.232,97 | -28.330,27 |

Resultado libre transferencia por Operadora (ROP + FCL)

| ENTRADAS | SALIDAS | NETO | |

|---|---|---|---|

| BCR PENSIONES | 77.169 | 67.213 | 9.956 |

| BAC PENSIONES | 57.569 | 85.311 | -27.742 |

| BN VITAL | 84.480 | 75.231 | 9.249 |

| VIDA PLENA | 69.451 | 98.046 | -28.595 |

| CCSS OPC | 29.267 | 20.123 | 9.144 |

| TOTAL | 317.936 | 345.924 | -27.988 |

Planes de Pensión Voluntaria

Monto de nuevos contratos voluntarios y adendum de aumento de cuota a clientes actuales

Se obtuvo un cumplimiento del 228% con respecto a la meta en la colocación de nuevos contratos voluntarios y aumento de cuota a los clientes actuales, según se detalla a continuación:

| Producto | Cumplimiento mensual real | Meta mensual proyectado | Diferencia | % Cumplimiento mes | Cumplimiento acumulado real | Meta acumulada proyectado | Diferencia | % Cumplimiento acumulado |

|---|---|---|---|---|---|---|---|---|

| Voluntarios (Nuevos aportes + Incrementos + Aportes Extraordinarios) | 6.337.625.770 | 1.776.666.667 | 4.560.959.103 | 357% | 45.568.129.666 | 20.000.000.000 | 25.568.129.666 | 228% |

Venta de planes voluntarios y obligatorios en las sucursales del Banco Popular

Voluntarios

| DIRECCION | META ANUAL | META IV TRIMESTRE | META ACUMULADA A DICIEMBRE | LOGRO IV TRIMESTRE | LOGRO ACUMULADO | % CUMPLIMIENTO IV TRIMESTRE | SALDO | % CUMPLIMIENTO ACUM DICIEMBRE |

|---|---|---|---|---|---|---|---|---|

| División Central Metropolitana | 15.957.806 | 3.989.452 | 15.957.806 | 7.779.974 | 20.705.801 | 195% | 4.747.995 | 130% |

| División Central Oeste | 13.562.155 | 3.390.539 | 13.562.155 | 11.105.435 | 30.690.955 | 328% | 17.128.800 | 226% |

| División Regional Norte | 8.958.942 | 2.239.736 | 8.958.942 | 2.985.212 | 7.726.771 | 133% | - 1.232.171 | 86% |

| División Regional Occidente | 10.361.355 | 2.590.339 | 10.361.355 | 6.697.532 | 23.924.487 | 259% | 13.563.132 | 231% |

| División Sur Caribe | 12.159.742 | 3.039.936 | 12.159.742 | 22.158.091 | 42.245.413 | 729% | 30.085.671 | 347% |

| TOTAL | 61.000.000 | 15.250.000 | 61.000.000 | 50.726.244 | 125.293.428 | 333% | 64.293.428 | 205% |

Obligatorios

| DIRECCION | META ANUAL | META IV TRIMESTRE | META ACUMULADA A DICIEMBRE | LOGRO IV TRIMESTRE | LOGRO ACUMULADO | % CUMPLIMIENTO IV TRIMESTRE | SALDO | % CUMPLIMIENTO ACUM DICIEMBRE |

|---|---|---|---|---|---|---|---|---|

| División Central Metropolitana | 18.447.500.000 | 4.611.875.000 | 18.447.500.000 | 5.020.321.716 | 18.629.983.955 | 109% | 182.483.955 | 101% |

| División Central Oeste | 15.674.500.000 | 3.918.625.000 | 15.674.500.000 | 3.627.040.931 | 12.161.572.239 | 93% | -3.512.927.761 | 78% |

| División Regional Norte | 10.353.160.000 | 2.588.290.000 | 10.353.160.000 | 2.563.484.502 | 8.343.609.263 | 99% | - 2.009.550.737 | 81% |

| División Regional Occidente | 11.974.660.000 | 2.993.665.000 | 11.974.660.000 | 2.378.041.099 | 9.142.837.992 | 79% | - 2.831.822.008 | 76% |

| División Sur Caribe | 14.050.180.000 | 3.512.545.000 | 14.050.180.000 | 3.686.854.604 | 14.683.637.863 | 105% | 633.457.863 | 105% |

| TOTAL | 70.500.000.000 | 17.625.000.000 | 70.500.000.000 | 17.275.742.852 | 62.961.641.312 | 98% | -7.538.358.688 | 89% |

Recaudación Planes de Pensión Voluntaria-Promedio mensual

Recaudación total y efectiva - Promedio mensual

Fondos Voluntarios en millones de colones

(Dic 2022 a Dic 2023)

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Recaud. Proyectada | ₡1.569 | ₡1.617 | ₡1.759 | ₡1.785 |

| Ordinaria y cotizante | ₡1.104 | ₡1.190 | ₡1.332 | ₡1.374 |

| Extraordinaria | ₡1.013 | ₡1.358 | ₡1.495 | ₡3.708 |

| Total | ₡2.117 | ₡2.548 | ₡2.827 | ₡5.081 |

Ofrecimiento de productos y servicios

Es importante resaltar el acercamiento a empresas para el ofrecimiento de productos y servicios, para el mantenimiento de cartera empresarial que permita realizar libre transferencia y colocación de planes voluntarios y gestiones varias por medios presenciales o virtuales.

| Mes procesado | Meta Mensual | Meta cumplimiento | % Cumplimiento |

|---|---|---|---|

| Enero | 15 | 13 | 86,7% |

| Febrero | 15 | 22 | 146,7% |

| Marzo | 15 | 21 | 140,0% |

| Abril | 15 | 25 | 166,7% |

| Mayo | 15 | 19 | 126,7% |

| Junio | 15 | 20 | 133,3% |

| Julio | 15 | 19 | 126,7% |

| Agosto | 15 | 35 | 233,3% |

| Setiembre | 15 | 29 | 193,3% |

| Octubre | 15 | 54 | 360,0% |

| Noviembre | 15 | 48 | 320,0% |

| Diciembre | 15 | 53 | 353,3% |

| Total meta anual | 180 | 358 | 198,9% |

De igual manera se cumplió satisfactoriamente con el programa de atención a clientes de alto patrimonio y cartera masiva por medio de ejecutivos.

| Mes procesado | Meta Mensual | Meta cumplimiento | % Cumplimiento |

|---|---|---|---|

| Enero | 1.833 | 1.954 | 106,6% |

| Febrero | 1.833 | 1.754 | 95,7% |

| Marzo | 1.833 | 1.930 | 105,3% |

| Abril | 1.833 | 1.754 | 95,7% |

| Mayo | 1.833 | 1.880 | 102,6% |

| Junio | 1.833 | 1.756 | 95,8% |

| Julio | 1.833 | 1.493 | 81,5% |

| Agosto | 1.833 | 1.685 | 91,9% |

| Setiembre | 1.834 | 1.788 | 97,5% |

| Octubre | 1.834 | 1.864 | 101,6% |

| Noviembre | 1.834 | 2.197 | 119,8% |

| Diciembre | 1.834 | 2.000 | 109,1% |

| Total meta anual | 22.000 | 22.055 | 100,3% |

Distribución de utilidades

Popular Pensiones ha distribuido utilidades por 20 años consecutivos, con un monto total acumulado de ¢25.846 millones. Con respecto al periodo 2023 se distribuyeron ¢2.185 millones entre nuestros afiliados al ROPC.

GESTIÓN DE TECNOLOGÍA DE INFORMACIÓN

Cumplimiento del Plan Estratégico de TI

Objetivo 1 | Cumplimiento: 100%

- Brindar una plataforma tecnológica de vanguardia, competitiva y eficiente, que permita atender los niveles de productividad requeridos por la empresa.

Disponibilidad de los servicios de TI

Objetivo 2 | Cumplimiento: 100%

- Brindar las tecnologías necesarias que permitan desarrollar nuevos productos y servicios para los afiliados, según los requerimientos institucionales.

Canales digitales

- Habilitación doble factor de autenticación.

- Reconocimiento facial en la APP.

- Generación automática de más de 12 certificaciones.

- Atención de recomendaciones emitidas por la auditoría externa y Seguridad Informática, relacionadas con temas de ciberseguridad.

GESTIÓN AMBIENTAL Y SOCIAL

Popular Pensiones ha logrado consolidar y mantener una posición de liderazgo en temas ambientales y sociales que se complementan con el ámbito financiero; la triple línea base de la responsabilidad social empresarial.

A continuación, se muestran los principales galardones ambientales y sociales obtenidos por Popular Pensiones durante el periodo 2023:

- Renovación como Empresa Socialmente Responsable.

- Certificación Carbono Neutral Plus.

- Reconocimiento de Excelencia Ambiental con un 96,64% en el Programa de Gestión Ambiental.

- Reconocimiento del Programa Bandera Azul Ecológica con 6 estrellas blancas y 1 estrella verde.

Asimismo, se detallan las acciones realizadas como parte del compromiso de Popular Pensiones en educación financiera:

- Consejos de educación financiera

- Charlas.

- Boletines informativos de educación financiera.

- Boletín trimestral para personas próximas a jubilarse.

- Programa Cómplices del Bienestar.

- Alianzas.

- Publicaciones en redes sociales.

OTROS LOGROS Y ACCIONES REALIZADAS

Cumplimiento Plan Estratégico

Popular Pensiones obtuvo un cumplimiento del 100% con respecto a las metas del Cuadro de Mando Integral del periodo 2023.

Control interno

- Elaboración y análisis de la Autoevaluación de Control Interno de Popular Pensiones, obteniendo un riesgo de 0%, la calificación más alta posible.

- Se efectuó el análisis del modelo de madurez del sistema de Control Interno, obteniendo como resultado un nivel experto, el nivel más alto de la escala.

- Recopilación y seguimiento trimestral de los planes de acción de entes externos.

- Seguimiento al estado de atención de los oficios remitidos por parte de la Superintendencia de Pensiones, en atención a la instrucción de la Junta Directiva.

Cumplimiento normativo

- Aplicación de la Autoevaluación de Cumplimiento Normativo para el año 2023, obteniendo una calificación de 100%.

- Seguimiento y atención de cambios normativos durante el periodo.

Campañas publicitarias

Durante setiembre y octubre del 2023 se realizó la campaña de retención de clientes "Creciendo juntos hacia el futuro" en televisión, radio, prensa, redes sociales y medios digitales. La campaña tuvo un alcance de 87,16%, lo cual representa un 138% de cumplimiento, ya que el alcance planeado era de un 62,87% del target elegido.

En octubre y noviembre del 2023 se pautó la campaña publicitaria de traslado "Al futuro sin miedo" en televisión, radio, prensa, exteriores, digital, redes sociales y regionales. La campaña tuvo un alcance de 84,76%, lo cual representa un 98% de cumplimiento, debido a que el alcance planteado era de 86,15%.

Evaluación satisfacción servicio

En el periodo 2023 se realizó el Estudio de Satisfacción del Cliente y Estudio de Evaluación de Calidad del Servicio, por medio del Grupo Empresarial Castillo & Viera, de lo cual se obtuvo una calificación global en la evaluación de la satisfacción de los clientes de un 92%, cumpliendo con la meta establecida para el periodo.

Temas relevantes atendidos en el periodo

- Seguimiento de proyectos de ley en discusión en la Asamblea Legislativa. Se rechazaron los expedientes No. 23.082 y No. 23.202.

- Atención de consulta para la reforma normativa por implementación de los Fondos Generacionales, aprobada en diciembre 2023.

- Incremento de aportes extraordinarios en planes voluntarios para adelanto de pensión del IVM.

- Atención de la Auditoría Externa del Marco de Gestión de TI en atención del Acuerdo CONASSIF 5-17.

Róger Porras Rojas, Gerente General

POPULAR PENSIONES

INFORME DE LA TESORERÍA DE LA JUNTA DIRECTIVA

A continuación, se presenta el informe en referencia correspondiente al periodo 2023 de la Operadora de Planes de Pensiones Complementarias del Banco Popular y de Desarrollo Comunal S.A.

Contenido del informe:

- Estados financieros auditados.

- Estado de situación financiera.

- Estado de resultado integral.

- Inversiones totales (calidad crediticia de los emisores).

- Liquidación presupuestaria 2023.

- Conciliaciones bancarias y libros legales.

- Impuestos y distribución de utilidades.

- Conclusiones.

- Anexos.

Estados Financieros Auditados 2023

Se adjuntan en este informe los estados financieros de la Operadora de Planes de Pensiones Complementarias del Banco Popular y de Desarrollo Comunal S.A., con dictamen limpio con corte al 31 de diciembre de 2023, auditados por la empresa Crowe Horwath – Despacho Lara Eduarte S.A., la cual indica en su opinión lo siguiente:

(…) Opinión En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos los aspectos importantes, la situación financiera de la Operadora al 31 de diciembre de 2023, así como su resultado integral, de cambios en el patrimonio y de los flujos de efectivo correspondientes al ejercicio terminado en dicha fecha, de conformidad con la normativa emitida por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la Superintendencia de Pensiones (SUPEN).

Los estados financieros de la Operadora y de los fondos administrados han sido presentados en tiempo a la Superintendencia de Pensiones y se encuentran publicados en la página web del Banco Popular y de Desarrollo Comunal, conforme lo establece la normativa. No se omite indicar que todos los fondos administrados por Popular Pensiones, a saber:

- Régimen Voluntario de Pensiones Complementarias en colones A.

- Régimen Voluntario de Pensiones Complementarias en colones B.

- Régimen Voluntario de Pensiones Complementarias en dólares A.

- Régimen Voluntario de Pensiones Complementarias en dólares B.

- Fondo de Capitalización Laboral.

- Régimen Obligatorio de Pensiones Complementarias.

- Fondo de Comisiones.

Fueron auditados por dicha firma, los cuales poseen dictamen limpio con corte al 31 de diciembre de 2023.

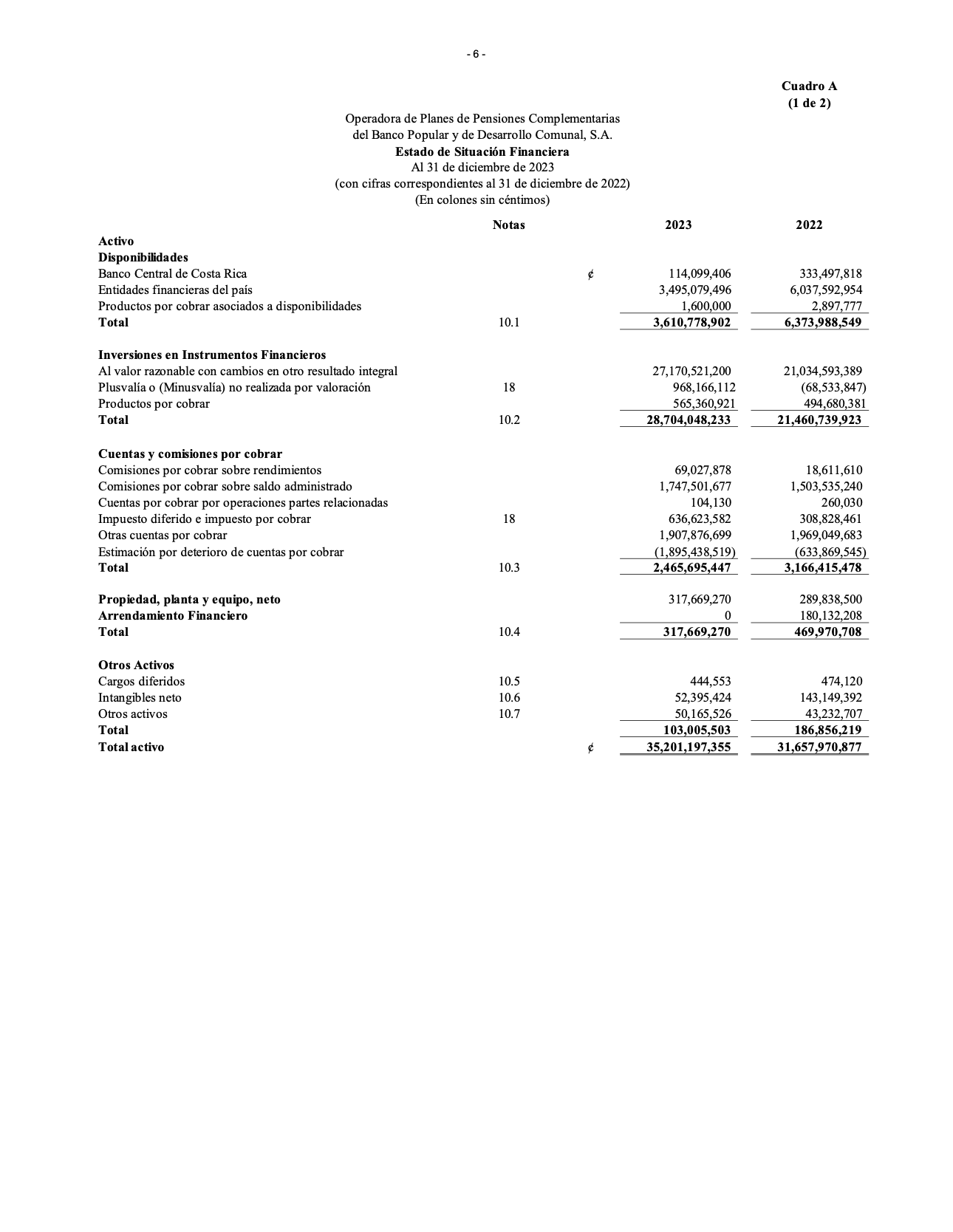

A continuación, se presenta el Balance de Situación de Popular Pensiones, en el cual se analiza lo siguiente:

Estado de Situación Financiera

Períodos 2022-2023

Datos en millones de colones

| Detalle | dic-22 | Variación año anterior | ||

|---|---|---|---|---|

| dic-23 | Absoluta | % | ||

| ACTIVO | 31.658 | 35.201 | 3.543 | 11,19% |

| Disponibilidades | 6.374 | 3.611 | -2.763 | -43.35% |

| Inversiones en instrumentos financieros | 20.966 | 28.139 | 7.173 | 34,21% |

| Productos por cobrar | 495 | 565 | 71 | 14,29% |

| Cuentas y comisiones por cobrar | 3.166 | 2.466 | -701 | -22,13% |

| Comisiones por cobrar | 1.522 | 1.817 | ||

| Cuentas por cobrar diversas | 1.969 | 1.908 | ||

| Impuesto de renta diferido | 309 | 637 | ||

| Estimación por deterioro de cuentas por cobrar | -634 | -1.895 | ||

| Otros activos | 44 | 51 | 7 | 15,79% |

| Propiedad, mobiliario y equipo | 290 | 318 | 28 | 9,60% |

| Arrendamiento financiero | 180 | 0 | -180 | -100,00% |

| Intangibles | 143 | 52 | -91 | -63,40% |

Inversiones

Los principales rubros del activo de la Operadora lo componen las inversiones, por un monto total de ¢28.139 millones (79,93% del activo total) y la cuenta de disponibilidades por un monto de ¢3.611 millones (10,25% del activo total). La suma de las disponibilidades y la cuenta de productos por cobrar representa un 11,86% del activo total, lo cual, sumado a las inversiones en valores, representa un 91,79% del activo total de la empresa, aspecto que muestra la liquidez de Popular Pensiones.

Las inversiones en valores se encuentran invertidas en un 85,84 % en valores del sector público (Gobierno-BCCR) y un 14,16% en valores en el sector privado (MUCAP-BSJ). (Ver nota 10.2 de los estados financieros auditados).

Para el año 2023, el arrendamiento financiero presenta una disminución de ¢180 millones con respecto al año 2022, debido a la finalización del plazo del arrendamiento en diciembre de 2023.

Cuentas y productos por cobrar, corto plazo

Al 31 de diciembre de 2023, el monto de esta partida asciende a la suma de ¢2.466 millones, monto del cual las partidas más importantes corresponden a:

- Las cuentas por cobrar diversas, por un monto de ¢1.908 millones, donde se registra principalmente el Fondo de Comisiones por la suma ¢1.895 millones, representando un 76,84% del total.

- Las comisiones por cobrar de los fondos administrados por la suma de ¢1.817 millones, representado un 73,68% del total.

- Los impuestos diferidos por un monto de ¢637 millones, que representan un 25,83% del total.

- Se registra en la cuenta adicional el monto de deterioro por incobrabilidad por ¢1.895 millones, por el ajuste realizado por la auditoría externa en el año 2022 y que para el año 2023 se registró el 100% del total del ajuste.

Otros activos a corto plazo

El saldo de esta partida, al 31 de diciembre de 2023, asciende a la suma de ¢7 millones y está conformada por los pagos a pólizas de seguros pagadas por anticipado y los pagos realizados por adelantado a la Municipalidad de San José, correspondiente al pago de la patente.

Propiedad, planta y equipo

El saldo neto de esta partida (costo de adquisición menos depreciación acumulada) al 31 diciembre de 2023 por la suma de ¢318 millones, muestra un aumento con respecto al saldo al 31 de diciembre de 2022 por ¢28 millones, lo cual corresponde al neto de la adquisición de equipo de cómputo, mobiliario, equipo y vehículo, y al registro de la depreciación acumulada del mismo.

Activos intangibles, neto

El activo intangible corresponde al monto neto (costo menos amortización) de los programas informáticos de la Operadora, los saldos de esta cuenta al 31 de diciembre de 2023 muestran un monto de ¢52 millones, una disminución de ¢91 millones con respecto al saldo mostrado al 31 de diciembre del 2022 que corresponde al neto de la compra y la amortización del año.

Estado de Situación Financiera

Períodos 2022-2023

Datos en millones de colones

| Detalle | dic-22 | Variación año anterior | ||

|---|---|---|---|---|

| dic-23 | Absoluta | % | ||

| PASIVO + PATRIMONIO | 31.658 | 35.201 | 3.543 | 11,19% |

| PASIVO | 5.192 | 5.744 | 552 | 10,63% |

| Cuentas por pagar a empresas financieras | 237 | 29 | -208 | -87,91% |

| Documentos y cuentas por pagar de corto plazo | 594 | 634 | 40 | 6,69% |

| Impuestos sobre renta diferido | 32 | 301 | 268 | 826,18% |

| Provisiones de corto plazo | 1.343 | 1.295 | - 48 | -3,58% |

| Retenciones de ley | 160 | 180 | 20 | 12,29% |

| Impuesto por pagar | 586 | 1.120 | 534 | 91,23% |

| Participación de los afiliados sobre utilidades a distribuir | 1.970 | 2.185 | 215 | 10,91% |

| Obligaciones de uso por arrendamiento financiero | 269 | 0 | -269 | -100,00% |

| PATRIMONIO | 26.466 | 29.457 | 2.991 | 11,30% |

| Capital social | 1.999 | 1.999 | 0 | 0,00% |

| Aportes para incremento de capital | 2.373 | 731 | -1.642 | -69,20% |

| Capital mínimo de funcionamiento | 10.123 | 11.765 | 1.642 | 16,22% |

| Reserva legal | 400 | 400 | 0 | 0,00% |

| Ajuste al patrimonio-otros resultados integrales | 122 | 927 | 806 | 663,15% |

| UTILIDADES O (PÉRDIDAS) DEL EJERCICIO | 1.970 | 2.185 | 215 | 10,91% |

| UTILIDAD ACUMULADA | 9.480 | 11.451 | 1.970 | 20,78% |

Cuentas por pagar a empresas relacionadas

El saldo de esta partida al 31 de diciembre de 2023 por la suma de ¢29 millones corresponde a los servicios prestados por el Banco Popular a Popular Pensiones.

Documentos y cuentas por pagar de corto plazo

El saldo de esta partida al 31 de diciembre de 2023 por la suma de ¢634 millones, corresponde a cuentas por pagar diversas, las cuales contemplan el monto por pagar de cargos efectuados a los colaboradores por concepto de deducciones de planilla y cuentas por pagar a proveedores.

Otras partidas del pasivo

Están conformadas por las provisiones de corto plazo, impuesto por pagar, el impuesto sobre renta diferido y las retenciones de ley efectuadas a proveedores.

La cuenta de impuesto por pagar presenta un saldo de ¢1.120 millones al 31 de diciembre de 2023, el cual corresponde al impuesto sobre la renta que se debe cancelar al Fisco en el mes de marzo de 2023, el impuesto por pagar a la Comisión Nacional de Emergencia y los impuestos correspondientes al beneficio fiscal y salarios.

Según la normativa establecida por el CONASSIF a partir del año 2015, se presenta la cuenta de participación de los afiliados a distribuir, la cual muestra un saldo de ¢2.185 millones correspondiente a las utilidades del periodo 2023.

Capital social

Al 31 de diciembre de 2023 y 2022, el Capital Social es de ¢1.999 millones representado por acciones comunes y nominativas de ¢1,00 cada una.

Capital mínimo de funcionamiento

La Operadora ha registrado un capital mínimo de funcionamiento al 31 de diciembre de 2023 de ¢11.765 millones y en el 2022 de ¢10.123 millones correspondiente al 0,25% del valor del activo neto de cada fondo administrado.

Reserva legal

El monto de esta partida por la suma de ¢400 millones, corresponde al 5% sobre las utilidades netas del período que por ley deben registrarse.

Utilidades acumuladas

Esta partida para el año 2023 muestra un saldo de ¢11.451 millones, y para el año 2022 un monto de ¢ 9.480 millones.

Estado de Resultados Integral

Períodos 2022-2023

Datos en millones de colones

| Detalle | ||||||

|---|---|---|---|---|---|---|

| Año actual | ||||||

| Al mes | PAO a | Variación | ||||

| dic-22 | dic-23 | dic-23 | Cumplimiento Meta % | Absoluta diciembre | Porcentual diciembre | |

| INGRESOS | ||||||

| Comisiones de administración | 18.636 | 19.564 | 20.021 | 97,72% | 928 | 4,98% |

| Por inversiones en instrumentos financieros | 1.497 | 2.236 | 1.252 | 178,65% | 739 | 49,36% |

| Ganancia por diferencial cambiario y UD | 828 | 978 | 0 | 100,00% | 149 | 18,04% |

| Ingresos financieros por disponibilidades | 434 | 261 | 0 | 100,00% | -173 | -39,78% |

| Otros ingresos | 109 | 53 | 0 | 100,00% | -56 | -51,35% |

| Ingreso por disminución de estimación de inversiones instrumentos F | 126 | 65 | 0 | 100,00% | -60 | -47,87% |

| Ingreso por disminucion de otras provisiones | 0 | 29 | 0 | 100,00% | 29 | 100,00% |

| TOTAL DE INGRESOS | 21.630 | 23.189 | 21.272 | 109,01% | 1.560 | 7,21% |

| GASTOS | ||||||

| Gastos financieros por cuentas por operaciones bursátiles | 6 | 5 | 5 | 97,97% | -1 | -12,18% |

| Gastos por diferencial cambiario y UD | 971 | 1.115 | 0 | 100,00% | 143 | 14,76% |

| Gastos financieros por obligaciones con entidades financieras | 51 | 17 | 0 | 100,00% | -34 | -66,47% |

| Gaso por estimacion de deterioro | 90 | 127 | 0 | 100,00% | 37 | 41,03% |

| Gasto por estimacion de deterioro incobrables | 634 | 1.262 | 500 | 252,31% | 628 | 99,03% |

| Gastos por comisiones del Sistema Centralizado Recaudación (SICERE) | 2.141 | 2.164 | 2.318 | 93,37% | 24 | 1,11% |

| Gastos operativos diversos | 1.250 | 1.132 | 1.239 | 91,32% | -118 | -9,42% |

| Gastos de personal | 8.473 | 8.797 | 9.380 | 93,78% | 324 | 3,82% |

| Gastos por servicios externos | 441 | 441 | 810 | 54,46% | 0 | 0,04% |

| Gastos de movilidad y comunicación | 155 | 124 | 146 | 84,86% | -32 | -20,39% |

| Gastos de infraestructrua | 916 | 829 | 1.123 | 73,81% | -86 | -9,43% |

| Gastos generales | 510 | 550 | 740 | 74,25% | 40 | 7,77% |

| TOTAL DE GASTOS | 15.637 | 16.563 | 16.262 | 101,85% | 925 | 5,92% |

| UTILIDAD ANTES DE IMPUESTOS | 5.993 | 6.627 | 5.010 | 132,27% | 634 | 10,58% |

| Impuesto sobre la renta diferido Incobrables | 190 | 378 | 0 | 100,00% | 188 | 99,03% |

| Impuesto sobre la renta diferido arrendamiento financiero | 11 | 27 | 0 | 100,00% | 16 | 152,33% |

| IMPUESTOS Y PARTICIPACIÓN SOBRE UTILIDAD | 4.202 | 4.793 | 3.414 | 140,41% | 592 | 14,08% |

| TOTAL DE INGRESOS | 21.820 | 23.568 | 21.272 | 110,79% | 1.748 | 8,01% |

| TOTAL DE GASTOS | 19.849 | 21.382 | 19.676 | 108,67% | 1.533 | 7,72% |

| UTLIDAD NETA | 1.970 | 2.185 | 1.596 | 136,92% | 215 | 10,91% |

Los ingresos para el año 2023 ascendieron a la suma de ¢23.189 millones, y para el año 2022 fueron de ¢21.630 millones, lo que representa un aumento de ¢1.560 millones, principalmente por los ingresos por comisiones sobre saldos administrados, específicamente en la comisión por administración de los recursos del Régimen Obligatorio de Pensiones Complementarias.

El total de gastos para el año 2023 fue de ¢16.563 millones y para el año 2022 fue de ¢15.637 millones, lo que representa un aumento de ¢925 millones, el gasto de personal para el año 2023 fue de ¢8.797 millones y para el año 2022 fue de ¢8.473 millones; el aumento por ¢324 millones se debe al incremento en el pago de comisiones al personal de ventas y a la cuenta de salarios.

La utilidad neta para el año 2023 fue de ¢2.185 y para el 2022 de ¢1.970 millones, presenta un aumento de ¢215 millones, debido principalmente al aumento en los ingresos por administración.

Resultados proyectados versus Estado de resultado integral real

(Cuadro resumen en partidas globales)

Datos en millones de colones

| PROYECCIÓN DICIEMBRE 2023 | REAL DICIEMBRE 2023 | VARIACIÓN | ||

|---|---|---|---|---|

| ABSOLUTA | PORCENTUAL | |||

| INGRESOS OPERACIONALES | 20.020,58 | 19.616,93 | -403,65 | -2,02% |

| GASTOS | 15.757,31 | 14.037,08 | 1.720,23 | 10,92% |

| Gastos de personal | 9.380,27 | 8.797,17 | 583,10 | |

| Gastos generales | 6.377,04 | 5.239,91 | 1.137,13 | |

| UTILIDAD OPERATIVA | 4.263,27 | 5.579,85 | 1.316,58 | 30,88% |

| INGRESOS FINANCIEROS | 1.251,79 | 3.477,61 | 2.225,82 | 100,00% |

| GASTOS FINANCIEROS | 5,47 | 1.136,71 | -1.131,24 | 100,00% |

| GASTO POR ESTIMACIÓN DE DETERIORO DE INVERSIONES | 0,00 | 127,14 | -127,14 | 100,00% |

| GASTO POR ESTIMACIÓN DE INCOBRABLES | 500,00 | 1.261,57 | -761,57 | -152,31% |

| INGRESO POR RECUPERACIÓN DE ACTIVOS Y DISMINUCIÓN DE ESTIMACIONES Y PROVISIONES DETERIORO | 0,00 | 94,66 | -94,66 | 100,00% |

| UTILIDAD/PERDIDA ANTES IMP. | 5.009,59 | 6.626,70 | -1.617,11 | -32,28% |

| Impuesto sobre renta 30% | 1.652,88 | 2.370,88 | -718,00 | |

| Impuesto Comisión de Emergencias 3% | 165,29 | 237,08 | -71,79 | |

| Disminución sobre la renta de impuesto diferido | 0,00 | 26,51 | -26,51 | |

| Aumento sobre la renta de impuesto diferido incobrables | 0,00 | 378,47 | -378,47 | |

| UTILIDAD/PERDIDA DESPUÉS DE IMPUESTOS | 3.191,42 | 4.370,70 | 1.179,28 | 36,95% |

| Participación de los afiliados Febrero 2023 | 1.595,71 | 2.185,35 | 589,64 | 36,95% |

| UTILIDAD DEL PERIODO | 1.595,71 | 2.185,35 | 589,64 | 36,95% |

Los ingresos operaciones totales acumulados muestran una variación negativa de ¢403.65 millones con respecto al presupuesto, lo que representa un 2,02%, producto de las comisiones sobre saldo administrado especialmente por los fondos obligatorios.

Los gastos reales totales acumulados presentan una subejecución de ¢1.720,23 millones con respecto al presupuesto, de los cuales en los gastos de personal se presenta subejecución de ¢583,10 millones debido principalmente a la partida de salarios.

En cuanto a los gastos generales, se presenta una subejecución de ¢1.137,13 millones con respecto al monto presupuestado debido principalmente a la partida de gastos de SICERE y por los gastos operativos.

Los ingresos financieros muestran una variación positiva de ¢2.225,82 millones con respecto al presupuesto debido principalmente a los intereses de las inversiones de la Operadora.

En cuanto al resultado financiero, antes de realizar el registro de la participación del 50% de las utilidades fue por la suma de ¢4.370,70 millones, y de acuerdo con la proyección financiera era de ¢3.191,42 millones, lo cual muestra una diferencia positiva de ¢1.179,28 millones, después de la distribución de utilidades con respecto a la proyección presenta una variación positiva de ¢589,64 millones producto del aumento de los ingresos financieros.

Inversiones totales (calidad crediticia de los emisores)

| Categoria | Emisor | Instrumento | Calificacion de Riesgo | ISIN | Fecha Compra | Fecha Vencimiento | Valor Facial | Valor Transado | Valor Mercado | Tasa Bruta | Titulo | Interes Acumulado | Prima amortizada | Descuento amortizado | Comisiones pagadas | Revaloración | Custodio | Metodologia Valoracion | % de Cartera |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| DE | BSJ | bsjej | AAA | CRBSJ00B2523 | 16/3/2023 | 16/3/2028 | 2.000.000.000,00 | 2.028.000.000,00 | 2.188.336.100,00 | 9,5 | 23031559301 | 54.888.889,12 | 3.724.806,48 | - | 565.000,00 | 163.495.906,48 | POP VAL PB | 1 | 7,78% |

| DE | BCCR | bem | B | CRBCCR0B5210 | 3/8/2023 | 22/10/2025 | 3.550.000.000,00 | 3.754.835.000,00 | 3.736.523.035,00 | 9,35 | 9552 | 62.696.944,52 | 35.733.790,08 | - | - | 17.421.825,08 | BN | 1 | 13,28% |

| DE | G | tp | B | CRG0000B06J8 | 30/8/2022 | 29/1/2025 | 4.960.000.000,00 | 4.491.280.000,00 | 4.838.804.483,20 | 3,23 | 6255 | 67.198.355,22 | - | 267.692.833,70 | - | 79.831.649,50 | BN | 1 | 17,20% |

| DE | G | tp | B | CRG0000B99G9 | 6/3/2013 | 28/6/2028 | 250.000.000,00 | 250.000.000,00 | 267.857.875,00 | 8,51 | 1130384137 | 118.194,44 | 250.000,00 | - | 250.000,00 | 17.857.875,00 | BN | 1 | 0,95% |

| DE | G | tp | B | CRG0000B22J5 | 3/2/2023 | 25/2/2026 | 4.210.100.000,00 | 4.056.431.350,00 | 4.375.637.385,01 | 8,33 | 23020151740 | 121.771.295,00 | - | 48.483.162,63 | 666.037,82 | 270.056.834,56 | BN | 1 | 15,55% |

| DE | G | tp | B | CRG0000B60I7 | 13/9/2023 | 24/2/2027 | 800.000.000,00 | 882.080.000,00 | 878.620.016,00 | 9,86 | 23091291779 | 27.607.999,88 | 6.434.934,74 | - | 226.000,00 | 2.748.950,74 | BN | 1 | 3,12% |

| DE | G | tp | B | CRG0000B60I7 | 12/9/2023 | 24/2/2027 | 500.000.000,00 | 551.300.000,00 | 549.137.510,00 | 9,86 | 23091191379 | 17.254.999,52 | 4.056.137,70 | - | 141.250,00 | 1.752.397,70 | BN | 1 | 1,95% |

| DE | G | tp | B | CRG0000B01J9 | 8/2/2023 | 20/6/2029 | 1.500.000.000,00 | 1.331.100.000,00 | 1.549.398.330,00 | 7,48 | 23020652340 | 3.116.666,70 | - | 27.552.943,72 | 237.300,00 | 190.508.086,28 | POP VAL PB | 1 | 5,51% |

| DE | G | tp | B | CRG0000B60I7 | 13/9/2023 | 24/2/2027 | 500.000.000,00 | 551.300.000,00 | 1549.137.510,00 | 9,86 | 23091291774 | 17.254.999,52 | 4.021.835,33 | - | 141.250,00 | 1.718.095,33 | BN | 1 | 1,95% |

| DE | G | tp | B | CRG0000B22J5 | 21/12/2022 | 25/2/2026 | 2.530.000.000,00 | 2.432.342.000,00 | 2.629.477.348,30 | 8,33 | 7550 | 73.176.736,25 | - | 33.777.880,50 | - | 163.357.467,80 | BN | 1 | 9,34% |

| DE | G | tp | B | CRG0000B48H4 | 29/5/2019 | 30/9/2026 | 1.000.000.000,00 | 955.000.000,00 | 1.079.210.120,00 | 9,66 | 19052788692 | 24.149.999,70 | - | 44.860.000,00 | 140.000,00 | 79.210.120,00 | BN | 1 | 3,84% |

| DE | G | tpras | B | CRG0000B84H9 | 29/6/2017 | 24/3/2027 | 500.000.000,00 | 503.750.000,00 | 493.000.000,00 | 6,01 | 17062993707 | 8.711.050,56 | 2.340.526,04 | - | 70.000,00 | -8.479.473,96 | BN | 1 | 1,75% |

| DE | G | tpras | B | CRG0000B84H9 | 10/5/2017 | 24/3/2027 | 1.000.000.000,00 | 1.004.000.000,00 | 986.000.000,00 | 6,01 | 17050879577 | 17.422.101,12 | 2.616.883,84 | - | 140.000,00 | -15.523.116,16 | BN | 1 | 3,50% |

| DE | G | tpras | B | CRG0000B84H9 | 7/7/2017 | 24/3/2027 | 623.450.000,00 | 628.125.875,00 | 614.721.700,00 | 6,01 | 17070695377 | 10.861.808,64 | 2.915.541,19 | - | 87.283,00 | -10.575.916,81 | BN | 1 | 2,18% |

| DE | G | tp$ | B | CRG0000B44I1 | 27/3/2019 | 21/2/2024 | 1.580.640.000,00 | 1.592.494.800,00 | 1.588.507.619,79 | 9,2 | 19032068267 | 52.108.658,56 | 11.676.756,71 | - | 221.289,60 | 7.468.286,90 | BN | 1 | 5,65% |

| DI | MUCAP | cph | AA+ | 00MUCAPE14W7 | 18/5/2023 | 22/3/2024 | 1.000.000.000,00 | 1.011.300.000,00 | 1.007.579.920,00 | 9.05 | 23051771324 | 2.011.111,12 | 8.371.698,96 | - | 238.555,55 | 4.413.063,41 | BN | 1 | 3,58% |

| DI | MUCAP | cph | AA+ | 00MUCAPE0965 | 17/5/2023 | 8/3/2024 | 800.000.000,00 | 816.000.000,00 | 806.738.360,00 | 10.25 | 23051671000 | 5.011.111,16 | 12.348.383,94 | - | 182.683,34 | 2.904.060,60 | BN | 1 | 2,87% |

| 27.304.190.000,00 | 26.839.339.025,00 | 28.138.687.312,30 | 565.360.921,03 | 94.491.295,01 | 422.366.820,55 | 3.306.649,31 | 968.166.112,45 | 100,00% |

En el cuadro anterior se presenta un detalle de las inversiones que tiene la Operadora, donde se destaca la calidad crediticia de los emisores.

Durante el periodo 2023, el portafolio de la Operadora de Pensiones del Banco Popular se concentra principalmente en valores de Gobierno, correspondientes a emisiones de renta fija; lo anterior en función de maximizar la rentabilidad en el largo plazo.

Liquidación presupuestaria 2023:

El presupuesto total de egresos de Popular Pensiones para el año 2023 se aprobó por un monto de ¢21.272.374.629,65 el cual se destinará para financiar los gastos corrientes del periodo presupuestario 2023.

Popular Pensiones proyectó ingresos corrientes para el año 2023 por un monto de ¢21.272.374.629,65, al 31 de diciembre de 2023 la Operadora recaudó por concepto de ingresos operativos y financieros la suma de ¢23.189.212.949,17, se recaudó un monto ¢1.916.838.319,52 de más con respecto a lo proyectado, lo que representa un porcentaje de cumplimiento del 9,01% mayor al proyectado.

Al 31 de diciembre de 2023, se ejecutó un total de ¢17.963.660.275,73 del total proyectado, en términos porcentuales representa un 89,89% de la ejecución y quedaron egresos por ejecutar por un monto de ¢3.308.714.353,92, que representa una subejecución del 15,55% del total de egresos proyectados.

| CUENTA | DETALLE | MONTO PRESUPUESTADO 2023 | PRESUPUESTO TOTAL 2023 (+/- Modificaciones Presupuestaria) | TOTAL EGRESOS REALES 2023 | DISPONIBLE REAL 2023 | % |

|---|---|---|---|---|---|---|

| 0 | REMUNERACIONES | 9.033.880.610,10 | 9.188.433.905,08 | 8.429.418.060,97 | 759.015.844,11 | 8,26% |

| 0.01 | REMUNERACIONES BÁSICAS | 5.810.315.841,81 | 5.896.797.788,79 | 5.342.528.069,51 | 554.269.719,28 | 9,40% |

| 0.02 | REMUNERACIONES EVENTUALES | 116.018.530,40 | 127.777.655,40 | 106.734.303,22 | 21.043.352,18 | 16,47% |

| 0.03 | INCENTIVOS SALARIALES | 1.074.213.998,77 | 1.130.526.221,77 | 1.094.623.003,28 | 35.903.218,49 | 3,18% |

| 0.04 | CONTRIBUCIONES PATRONALES AL DESARROLLO Y LA SEGURIDAD SOCIAL | 1.069.905.915,40 | 1.069.905.915,40 | 992.596.396,32 | 77.309.519,08 | 7,23% |

| 0.05 | CONTRIBUCIONES PATRONALES A FONDOS DE PENSIONES Y OTROS FONDOS DE CAPITALIZACIÓN | 963.426.323,71 | 963.426.323,71 | 892.936.288,64 | 70.490.035,07 | 7,32% |

| 1 | SERVICIOS | 8.102.460.448,33 | 8.316.990.722,06 | 6.757.970.346,1 | 1.559.020.375,65 | 18,75% |

| 1.01 | ALQUILERES | 275.891.960,70 | 249.957.960,70 | 194.907.983,24 | 55.049.977,46 | 22,02% |

| 1.02 | SERVICIOS BÁSICOS | 158.933.316,70 | 162.185.156,64 | 134.037.952,11 | 28.147.204,53 | 17,35% |

| 1.03 | SERVICIOS COMERCIALES Y FINANCIEROS | 3.885.547.494,75 | 4.116.195.160,14 | 3.293.273.056,56 | 822.922.103,58 | 19,99% |

| 1.04 | SERVICIOS DE GESTIÓN Y APOYO | 809.599.330,76 | 933.990.305,76 | 590.974.759,97 | 343.015.545,79 | 36,73% |

| 1.05 | GASTOS DE VIAJE Y DE TRANSPORTE | 107.800.840,00 | 113.800.840,00 | 80.410.410,96 | 33.390.429,04 | 29,34% |

| 1.06 | SEGUROS, REASEGUROS Y OTRAS OBLIGACIONES | 31.237.068,66 | 36.837.068,66 | 35.000.279,01 | 1.836.789,65 | 4,99% |

| 1.07 | CAPACITACIÓN Y PROTOCOLO | 107.653.200,00 | 117.653.200,00 | 80.435.163,36 | 37.218.036,64 | 31,63% |

| 1.08 | MANTENIMIENTO Y REPARACIÓN | 688.004.484,24 | 593.345.009,64 | 390.399.648,49 | 202.945.361,15 | 34,20% |

| 1.09 | IMPUESTOS | 2.032.160.284,33 | 1.989.473.552,33 | 1.958.531.092,71 | 30.942.459,62 | 1,56% |

| 1.99 | SERVICIOS DIVERSOS | 5.632.468,19 | 3.552.468,19 | 0,00 | 3.552.468,19 | 100,00% |

| 2 | MATERIALES Y SUMINISTROS | 43.757.081,60 | 72.157.081,60 | 43.026.238,94 | 29.130.842,66 | 40,37% |

| 2.01 | PRODUCTOS QUÍMICOS Y CONEXOS | 16.810.464,00 | 16.810.464,00 | 9.014.326,46 | 7.796.137,54 | 46,38% |

| 2.02 | ALIMENTOS Y PRODUCTOS AGROPECUARIOS | 7.910.000,00 | 10.100.000,00 | 7.556.993,47 | 2.543.006,53 | 25,18% |

| 2.03 | MATERIALES Y PRODUCTOS DE USO EN LA CONSTRUCCIÓN Y MANTENIMIENTO | 4.850.000,00 | 13.150.000,00 | 10.248.667,28 | 2.901.332,72 | 22,06% |

| 2.04 | HERRAMIENTAS, REPUESTOS Y ACCESORIOS | 9.358.000,00 | 17.358.000,00 | 7.453.527,18 | 9.904.472,82 | 57,06% |

| 2.99 | ÚTILES, MATERIALES Y SUMINISTROS DIVERSOS | 12.738.617,60 | 14.738.617,60 | 8.752.724,55 | 5.985.893,05 | 40,61% |

| 5 | BIENES DURADEROS | 519.516.307,52 | 409.091.916,79 | 161.928.887,38 | 247.163.029,41 | 60,42% |

| 5.01 | MAQUINARIA, EQUIPO Y MOBILIARIO | 368.441.000,00 | 358.716.609,27 | 158.905.755,22 | 199.810.854,05 | 55,70% |

| 5.99 | BIENES DURADEROS DIVERSOS | 151.075.307,52 | 50.375.307,52 | 3.023.132,16 | 47.352.175,36 | 94,00% |

| 6 | TRANSFERENCIAS CORRIENTES | 2.708.857.632,36 | 2.594.880.401,36 | 2.571.316.742,03 | 23.563.659,33 | 0,91% |

| 6.01 | TRANSFERENCIAS CORRIENTES AL SECTOR PÚBLICO | 2.637.263.831,39 | 2.402.686.600,39 | 2.402.686.595,00 | 5,39 | 0,00% |

| 6.02 | TRANSFERENCIAS CORRIENTES A PERSONAS | 1.500.000,00 | 1.500.000,00 | 605.000,00 | 895.000,00 | 59,67% |

| 6.03 | PRESTACIONES | 45.108.471,52 | 80.108.471,52 | 64.718.643,38 | 15.389.828,14 | 19,21% |

| 6.04 | TRANSFERENCIAS CORRIENTES A ENTIDADES PRIVADAS SIN FINES DE LUCRO | 18.847.000,00 | 28.247.000,00 | 24.505.597,33 | 3.741.402,67 | 13,25% |

| 6.06 | OTRAS TRANSFERENCIAS CORRIENTES AL SECTOR PRIVADO | 6.138.329,45 | 82.338.329,45 | 78.800.906,32 | 3.537.423,13 | 4,30% |

| 9 | CUENTAS ESPECIALES | 863.902.549,75 | 690.820.602,77 | - | 690.820.602,77 | 79,97% |

| 9.02 | SUMAS SIN ASIGNACIÓN PRESUPUESTARIA | 863.902.549,75 | 690.820.602,77 | 0,00 | 690.820.602,77 | 79,97% |

| TOTALES | 21.272.374.629,65 | 21.272.374.629,65 | 17.963.660.275,73 | 3.308.714.353,92 | 15,55% |

Conciliaciones bancarias y libros legales

Las conciliaciones bancarias y libros legales se encuentran al día.

Impuestos y distribución de utilidades

El pago del impuesto sobre la renta y la Comisión Nacional de Emergencias se detalla a continuación:

| Descripción | Monto | |

|---|---|---|

| Utilidad esperada antes impuestos | 6.978.667.421 | |

| menos: | ||

| Ingresos no gravables | 583.758.368 | |

| Salario persona con discapacidad Ley 7092 | 6.599.374 | |

| más: | ||

| Gastos no deducibles | 1.514.652.861 | |

| Utilidad del período antes impuestos | 7.902.962.540 | |

| Impuesto renta 30% | 2.370.888.762 | |

| Subtotal | 4.607.778.659 | |

| Comisión de Emergencia 3% | 237.088.876 | |

| Utilidad después de impuestos | 4.370.689.783 | |

De acuerdo con el cuadro presentado anteriormente, el cálculo registrado por concepto del impuesto sobre renta (30%) correspondiente al mes de diciembre de 2023 es de ¢2.370.888.762 sobre las utilidades acumuladas a esa fecha, el cual contempla los ingresos no gravables y los gastos no deducibles. Asimismo, el monto a cancelar por Comisión de Emergencia (3%) es de ¢237.088.876.

La distribución de utilidades se cumplió con su pago según lo establece la normativa:

| Descripción | Monto |

|---|---|

| Utilidad (perdida) neta después de impuestos | 4.370.689.783 |

| Total | 4.370.689.783 |

| Menos: | |

| Utilidades a distribuir (50%) | 2.185.344.891 |

| Monto neto a distribuir | 2.185.344.891 |

Con respecto al monto neto a distribuir a los afiliados, según el artículo 49 de la Ley de Protección al Trabajador, es de ¢2.185.344.891 según las utilidades acumuladas después de impuestos.

Conclusiones

- Durante el período 2023, Popular Pensiones tuvo un presupuesto aprobado con asignación presupuestaria de los ¢21.272 millones, cifra que le permitió dar contenido económico al Plan Anual Operativo y Estratégico.

- Para diciembre de 2023, se tenía una utilidad proyectada de ¢1.595,71 millones, sin embargo, la utilidad real fue de ¢2.185,35 millones, monto superior al presupuesto en ¢589,64 millones debido al incremento en los ingresos financieros.

- La posición financiera que muestra la empresa es sólida.

- Las inversiones propias se encuentran principalmente invertidas en empresas públicas.

- Popular Pensiones mantiene el patrimonio más importante de la industria a diciembre de 2023 y el liderazgo en la generación de ingresos y utilidades.

- Crowe Horwath S.A. ha emitido dictamen limpio para la opinión de Popular Pensiones, así como para todos los fondos administrados.

- Los estados financieros de la Operadora y de los fondos administrados fueron presentados en plazo a la Superintendencia de Pensiones y publicados en plazo en la página web.

- Las conciliaciones bancarias se encuentran automatizadas y al día.

- Los libros legales contables de la Operadora se encuentran al día.

- De acuerdo con las utilidades acumuladas obtenidas para el año 2023, se está realizando la cancelación del impuesto sobre renta (30%) por un monto de ¢2.370,88 millones y se distribuyó a los afiliados según el artículo 49 de la Ley de Protección al Trabajador un monto de ¢2.185,35 millones. Asimismo, se estará cancelando la comisión de emergencia (3%) por ¢237,08 millones, la cual debe ser tramitada y cancelada en marzo 2024.

Sra. Adriana Céspedes Camacho, Tesorera

JUNTA DIRECTIVA POPULAR PENSIONES

INFORME DE LA FISCALÍA DE LA JUNTA DIRECTIVA

Durante el periodo en gestión, y en consonancia con lo dispuesto en el Código de Buen Gobierno Corporativo del Conglomerado Financiero Banco Popular y de Desarrollo Comunal, el suscrito fue responsable de vigilar las actividades de Popular Pensiones a la luz de lo establecido por el artículo 193 y siguientes del Código de Comercio; con las facultades y obligaciones que dicta el artículo 197:

- Comprobar que en la sociedad se hace un balance mensual de situación.

- Comprobar que se llevan actas de las reuniones del consejo de administración y de las asambleas de accionistas.

- Vigilar el cumplimiento de las resoluciones tomadas en las asambleas de accionistas.

- Revisar el balance anual y examinar las cuentas y estados de liquidación de operaciones al cierre de cada ejercicio fiscal.

- Convocar a asambleas ordinarias y extraordinarias de accionistas en caso de omisión de los administradores.

- Someter al consejo de administración sus observaciones y recomendaciones en relación con los resultados obtenidos en el cumplimiento de sus atribuciones.

- Asistir a las sesiones del consejo de administración con motivo de la presentación y discusión de sus informes, con voz pero sin voto.

- En general, vigilar ilimitadamente y en cualquier tiempo, las operaciones de la sociedad, para lo cual tendrán libre acceso a libros y papeles de la sociedad, así como a las existencias en caja.

- Recibir e investigar las quejas formuladas por cualquier accionista e informar al consejo sobre ellas; y

- Las demás que consigne la escritura social.

En virtud de lo anterior, se detallan las consideraciones generales al respecto:

Participación de la Fiscalía

Durante el 2023, y desde el cargo de Fiscal de la Junta Directiva de Popular Pensiones, se mantuvo una participación activa en las sesiones del Órgano de Dirección y de los Comités de Riesgo e Inversiones.

Estados financieros y libros legales

Los libros legales por registros contables de la Operadora (recursos propios) y de los fondos administrados se encuentran totalmente al día y bajo custodia de la Dirección de Administración.

Periódicamente, el informe de resultados y los estados financieros fueron discutidos y analizados por parte de la Junta Directiva, procediendo con su respectiva aprobación.

Es importante agregar que, de acuerdo con los datos facilitados por la administración, el dictamen fiscal de los estados financieros auditados emitidos por la Auditoría Externa Despacho Crowe Horwath CR S.A., para el año 2023, fue limpio y con una opinión favorable; mismos que fueron conocidos por el Comité Corporativo de Auditoría, según consta en acuerdo CCA-3-ACD-28-2024-Art-2, y conocidos por la Junta Directiva de Popular Pensiones, según consta en acuerdo JDPP-733-Acd-090-2024-Art-10.

Asimismo, los estados financieros auditados fueron remitidos a la Superintendencia de Pensiones en tiempo y forma, y publicados en la página web, conforme a la normativa aplicable.

Registro de actas

La Secretaría General de la Junta Directiva Nacional es la dependencia encargada del registro y custodia de las actas de la Junta Directiva de Popular Pensiones y de los comités, lo cual se realizó bajo los procedimientos que corresponde.

Con respecto al Comité de Inversiones y Comité de Riesgo, establecidos por la Ley de Protección al Trabajador, ambos son integrados por miembros de la Junta Directiva, funcionarios de la administración y asesores externos.

En relación con el registro electrónico de actas del Comité de Inversiones, este se ajusta a lo dispuesto en el artículo 4 del Reglamento del Comité de Inversiones de Popular Pensiones, donde se establece que las mismas son refrendadas para su envío a SUPEN por el Presidente y Secretario del Comité, aspecto que es congruente con lo establecido por el Reglamento de Gestión de Activos, el cual indica:

“Las actas de las sesiones del Comité de Inversiones deben estar a disposición de la Superintendencia de Pensiones, por los medios que para tal efecto determine el Superintendente. En estas actas se deben consignar las deliberaciones, el detalle de la fundamentación técnica, explicaciones claras, concisas y concretas respecto a los acuerdos tomados y los documentos que se presenten y discutan en cada una de las sesiones. Si alguno de los miembros disiente de los acuerdos tomados, así debe indicarse en forma expresa y clara”.

En cuanto al registro electrónico de actas del Comité de Riesgo, este se ajusta a lo dispuesto en el artículo 25 del Reglamento del Comité de Riesgo de Popular Pensiones, donde las mismas son refrendadas para su envío a SUPEN por el Presidente y Secretario del Comité, aspecto que es congruente con lo establecido por el Reglamento de Riesgos, el cual indica:

“Las actas de las sesiones del Comité de Riesgos deberán estar a disposición de la Superintendencia, por los medios que para tal efecto dicte la SUPEN. En estas actas se deben consignar las deliberaciones, los acuerdos tomados y aportarse los documentos técnicos que se presenten y discutan en cada una de las sesiones”.

Gestión de la Junta Directiva y comités

- Los comités que se encontraban activos al 31 de diciembre del 2023 corresponden al Comité de Riesgo y Comité de Inversiones.

- En todas las sesiones de Junta Directiva y de los comités se contó con el quórum correspondiente para sesionar, sin excepción.

- Las sesiones de Junta Directiva y de los comités se llevaron con estricto apego a la agenda y con presentaciones detalladas de los informes. La información que se generó a partir del Comité de Riesgo y Comité de Inversiones permitió a la Junta Directiva de Popular Pensiones tomar decisiones informadas técnicamente y mediante análisis objetivos que se alineaban finalmente con las mejores prácticas de gobierno corporativo.

- A los directores se les reconoce únicamente el monto máximo de sesiones mensuales establecidas en la normativa para el reconocimiento de dietas.

- Cabe resaltar, para el periodo 2023, la atención prioritaria que desde la Presidencia y la Junta Directiva se brindó a los temas relacionados con el ente supervisor.

Acuerdos Junta Directiva

En términos generales, se observó que los acuerdos del Órgano Colegiado fueron dictados de conformidad con la normativa vigente, sin que esta Fiscalía tuviera evidencia de acciones tomadas por la Junta Directiva contrarias a dicha normativa.

Sugerencias

Se sugiere dar estricto seguimiento desde la Junta Directiva a los siguientes temas:

- Implementación de los Fondos Generacionales.

- Proyectos de Ley en discusión de la Asamblea Legislativa con impacto en la industria de pensiones.

Sr. Alfonso Molina Rodríguez, Fiscal

JUNTA DIRECTIVA POPULAR PENSIONES

NUESTRA EMPRESA

Junta Directiva

La Junta Directiva es un órgano de gobierno que supervisa y dirige las actividades de la Operadora. Su función principal es tomar decisiones estratégicas, establecer políticas y garantizar que Popular Pensiones opere de manera eficiente, en cumplimiento con las leyes y regulaciones aplicables.

Shirley González Mora

Presidenta

Margarita Fernández Garita

Vicepresidenta

Adriana Céspedes Camacho

Tesorera

Víctor José Mora Schlager

Secretario

Marcos Arce Cerdas

Vocal uno

Marvin Sánchez Rodríguez

Vocal dos

Randall Mata Castillo

Vocal tres

Alfonso Molina Rodríguez

Fiscal

Direcciones

Nuestro grupo de directores es un equipo de profesionales encargados de liderar y gestionar diferentes áreas dentro de la Operadora, desempeñando un papel crucial en la implementación de las políticas y estrategias establecidas, asegurando que Popular Pensiones funcione eficientemente y cumpla con sus objetivos, siempre en beneficio de las personas afiliadas.

Róger Porras Rojas

Gerente General

Mauricio Ávila Valverde*

Director de Inversiones

Cinthia Solano Fernández

Directora de Administración

Óscar Benavides Vargas

Director de Negocios

María Esther Oviedo Cortés

Directora de Tecnología de Información

*En diciembre del 2023, ingresó como Director de Inversiones el señor Alexander Lagos Sánchez.

Comité de Inversiones

Este comité está conformado por profesionales encargados de revisar, analizar y tomar decisiones relacionadas con las estrategias de inversión. Su objetivo principal es maximizar los rendimientos financieros y gestionar los riesgos asociados con las inversiones de manera efectiva, resguardando los fondos de las personas afiliadas.

Víctor Mora Schlager

Presidente del Comité de Inversiones

Marcos Arce Cerdas

Secretario del Comité de Inversiones

Randall Mata Castillo

Miembro del Comité de Inversiones

Óscar Benavides Vargas

Miembro del Comité de Inversiones

Néstor Zúñiga Arias

Miembro Externo del Comité de Inversiones

Comité de Riesgo

Este comité desempeña un papel crucial en garantizar la estabilidad financiera y la integridad operativa de Popular Pensiones, protegiendo así los intereses de las personas afiliadas y cumpliendo con las obligaciones legales y regulatorias.

Adriana Céspedes Camacho

Presidenta del Comité de Riesgos

Margarita Fernández Garita

Secretaria del Comité de Riesgos

Marvin Sánchez Rodríguez

Miembro del Comité de Riesgos

Pedro Aguilar Moya

Miembro externo del Comité de Riesgos

PRODUCTOS Y SERVICIOS

Productos

Régimen Obligatorio de Pensión Complementaria (ROP)

Su objetivo es brindar un ingreso mensual adicional a la pensión básica, es decir, la que se recibe del Régimen de Invalidez, Vejez y Muerte de la CCSS (IVM) o régimen sustituto (Poder Judicial, JUPEMA y Ministerio de Hacienda).

Características

-

Los aportes son equivalentes al 4,25% del salario bruto mensual de la persona trabajadora: el 1% de ese aporte lo hace la persona trabajadora, y el 3,25% restante, el patrono. Dicho monto proviene de una redistribución de las cargas sociales.

-

Se retira una vez que la persona afiliada se pensione por el IVM o régimen sustituto.

-

Se retira mediante un plan de beneficios, es decir, la persona recibirá un monto mensual, de acuerdo con la modalidad de pensión que elija.

-

En caso de defunción de la persona afiliada, puede ser retirado por sus beneficiarios.

Formas de retiro

Los recursos del ROP se podrán retirar mediante distintas modalidades o planes de beneficios, una vez que la persona alcance la condición de pensionada por el IVM de la CCSS o del régimen sustituto.